Publications /

Policy Brief

Le lithium a vu ses prix s’effondrer au cours des deux dernières années, alors que sa demande devrait fortement croître pour alimenter l’essor programmé des véhicules électriques et des ‘’ clean techs ‘’. Paradoxe ou situation caractéristique des marchés mondiaux de matières où l’instabilité fait loi et où la géostratégie joue pleinement son rôle ? Une analyse des mécanismes à l’œuvre sur le marché de cette ressource stratégique est nécessaire, afin de comprendre la physionomie que pourra prendre ce marché au cours des prochaines années.

Introduction

À l’instar du nickel, par exemple, le lithium connait une situation en apparence paradoxale : alors que sa demande est amenée à exploser d’ici à 2040, en raison des besoins de la transition énergétique et, plus particulièrement, de l’essor à venir des véhicules hybrides et électriques équipés de batteries Lithium-ion (Li-ion), ses prix se sont largement effondrés depuis plusieurs années. Après avoir atteint un plus haut niveau en novembre 2022 à 597 500 CNY/t (soit quelque 83 000 USD/t), le cours du carbonate de lithium a en effet très fortement reflué, s’établissant en janvier 2025 à moins de 78 000 CNY/t, soit 10 720 USD/t. Parce que les stratégies d’investissement dans la mine sont tout aussi fonction de la rentabilité à long terme du projet que dépendante du degré d’incertitude qui le caractérise (celui-ci étant lui-même fonction de la volatilité anticipée des cours), cet effondrement pourrait durablement peser sur le développement pourtant impératif des projets d’extraction du lithium, notamment dans les zones géographiques où les coûts de production sont les plus élevés et les réserves les plus faibles.

Les effets de cette dépression ne se font pas uniquement ressentir sur les projets en développement, mais également sur l’activité minière elle-même. Nombre de mines de lithium ne sont en effet pas rentables au niveau actuel des cours. Core Lithium a ainsi suspendu les opérations à ciel ouvert du projet Finniss dans les territoires du Nord, en Australie. De la même façon, la société américaine Albemarle, deuxième plus grand producteur au monde[1], est revenue sur sa décision de créer deux trains de traitement supplémentaires pour doubler sa production d’hydroxyde de lithium dans la raffinerie australienne de Kemerton. Entreprise américiaine également, Arcadium devrait mettre sa mine Mt. Cattlin, en Australie occidentale, en état « d’entretien et de maintenance » d’ici la fin du premier semestre 2025, à l’instar du site de Ngungaju opéré par Pilbara Minerals ou de Bald Hill par Mineral Resources. Arcadium a, par ailleurs, annoncé l’arrêt de son projet Galaxy au Canada, ainsi que des retards dans l’expansion de Feniz en Argentine. En réalité, de nombreux sites d’extraction ont aujourd’hui des ‘’cash costs’’ supérieurs aux prix de marché du lithium, qu’ils s’agissent des salars d’Atacama exploité par le groupe chilien Sociedad Química y Minera de Chile (SQM), premier producteur ou Wodgina (Mineral Resources).[2] [3]

« Salars » sud-américains et « spodumène » australien : les principales sources de lithium au monde

Le lithium est une ressource minérale relativement abondante sur terre que l’on extrait de deux sources principales : d’une part, dans les formations sédimentaires (entre 1,5 mètres et 60 mètres de profondeur[4]) des saumures de lacs salés partiellement ou totalement asséchés, appelés « salars », notamment dans ce qu’il a été convenu d’appeler le « triangle du lithium » (Chili, Argentine, Colombie) et au Tibet, d’autre part, de gisements de pegmatites, à l’instar du « spodumène » australien. D’autres minéraux contenant du lithium peuvent néanmoins être exploités, tels que l’amblygonite ou l’eucrytite au Zimbabwe, la jadarite (Serbie) ou, de manière non exhaustive, la lépidolite, telle que celle du projet Emili[5] porté en France (Allier) par le groupe Imerys.[6] Des saumures géothermales peuvent aussi être une source de lithium, à l’image du projet Ageli codéveloppé dans l’Est de la France, en Alsace, par Eramet et Électricité de Strasbourg, ou celui porté par Vulcan Energy Resources, en Allemagne. Il faut ajouter à cela les argiles lithinifères (smectites : hectorite, saponite, illite), à l’image de ceux de la Caldeira McDermitt située dans les États américains du Nevada et de l’Oregon et qui pourrait devenir le plus grand gisement de lithium au monde (projet Thaker Pass porté par Lithium Americas).

Tant la teneur en lithium de ces différentes sources que les processus d’extraction et de traitement des minerais diffèrent, conduisant à une forte hétérogénéité des coûts de production. Ceci est d’autant plus vrai que le positionnement concurrentiel peut évoluer en fonction de la demande du produit final. Permettant de produire l’hydroxyde de lithium à un coût inférieur à celui issu du traitement des saumures, le « lithium spodumène », traditionnellement plus coûteux, regagne ainsi les faveurs du marché par rapport aux saumures. Plus rapide et plus rentable que la technique traditionnelle reposant sur l’utilisation de bassins d’évaporation, la technologie d’extraction directe du lithium (Direct Lithium Extraction – DLE) basée sur le pompage des saumures vers une unité de traitement absorbant les molécules de chlorure de lithium offre toutefois des perspectives très intéressantes.

240 000 tonnes de lithium (en quantité de métal contenu[7]) ont ainsi été extraites en 2024 à l’échelle mondiale, selon les statistiques provisoires du service géologique américain – United States Geological Survey (USGS) –, dont 88 000 tonnes pour l’Australie, 49 000 tonnes pour le Chili et 41 000 tonnes pour la Chine. À la différence du cuivre dont la métallurgie est, avec celle de l’or, particulièrement ancienne, le lithium est un métal « jeune ». Face à l’explosion programmée de la demande, l’offre minière a toutefois très fortement progressé au cours des derniers années. Pour preuve, elle n’était que de 31 700 tonnes en 2014, soit une multiplication par près de huit en une décennie (graphique 1).

L’essor de l’offre de lithium a principalement été impulsé par l’Australie, premier producteur mondial, dont les volumes sont passés de 10 100 tonnes (en lithium contenu) en 2013 à 86 000 tonnes, soit 43 % du total mondial. Sans surprise, les tonnages ont également fortement progressé au Chili et en Chine, en hausse respective de 18,3 % et 21,5 % sur la décennie passée. Par ailleurs, ce n’est pas tant la géographie physique qui importe que celle du capital et celle-ci témoigne de l’omniprésence chinoise sur les projets lithium à l’international (Jégourel, 2024). En Australie comme en Amérique du Sud, de nombreuses co-entreprises comptent ainsi des capitaux de ce pays. Tianqi Lithium est actionnaire majoritaire dans Talison Lithium avec Albermarle, ainsi que dans le projet (suspendu) de la raffinerie d’hydroxyde de lithium de Kwinana avec l’australien IGO. Il détient par ailleurs une part minoritaire dans SQM depuis 2018. Le groupe Ganfeng Lithium dispose quant à lui de 50 % de la mine de Mount Marion avec l’Australien Mineral Resources) et exploite le salar argentin de Cauchari-Olaroz, en partenariat avec Lithium Argentina.

Comme évoqué précédemment, le classement des plus grands pays producteurs de lithium pourrait toutefois fortement évoluer au cours des prochaines années en raison des nombreux projets en cours de développement, notamment celui de McDermitt aux États-Unis. Le service géologique américain (USGS) estime les réserves minières de lithium à 30 Mt (en Li contenu, soit environ 160 Mt LCE) à l’échelle mondiale, dont 9,3 Mt au Chili, 7 Mt en Australie et 4 Mt en Argentine. La notion de réserves reposant sur des critères tant géologiques qu’économiques, elles peuvent croître sous le double effet d’une augmentation des cours et des investissements exploratoires. Classée, en 2024, au quatrième rang mondial dans ce domaine avec 3Mt exploitables dans son sous-sol, la Chine pourrait se positionner dans le trio de tête, à la faveur des nouveaux gisements identifiés. Le service géologique du pays a ainsi annoncé un triplement des réserves en lithium du pays, grâce à la découverte d’une mine de spodumène de 2 800 km de long dans la ceinture métallogénique de la région de Kunlun-Songpan-Ganzi, et de certains lacs de sel de lithium sur le plateau tibétain. Logiquement bien plus vastes, les ressources planétaires sont, elles, évaluées à 115 Mt avec trois pays en tête de ce classement : l’Argentine (23 Mt), la Colombie (23 Mt) et le Chili (11 Mt). Si la concentration des réserves et des ressources est importante, ce ne sont pas moins de quinze pays qui disposent de ressources supérieures à 1 Mt.

Une demande forte tirée par l’essor de l’électromobilité

S’il est utilisé dans de multiples applications, comme les verres et la céramique (contenants, vitrocéramique, verres spéciaux) ou les graisses de lubrification, c’est dans les batteries des petits appareils électroniques et des véhicules hybrides et électriques que le lithium verra ses usages croître très fortement. La situation du lithium est à cet égard différente de celle du nickel ou du cobalt. Pour rappel, plusieurs chimies coexistent au sein des batteries Li-ion : (1) la technologie NMC incorporant dans la cathode du sulfate de nickel, ainsi que des oxydes de manganèse et de cobalt ; (2) la technologie LFP reposant sur des phosphates de fer lithié, ainsi que (3) la technologie NCA (nickel, cobalt, aluminium). La demande pour ces différents métaux est donc non seulement dépendante de l’avenir de ces différents types de batteries et de leurs parts de marché relative[8], mais également de la proportion de chaque métal dans la cathode. Celles des NMC ont ainsi vu la part du nickel augmenter sensiblement, des « NMC 111 » où la proportion pour chaque métal était identique aux plus récentes « NMC 811 » incorporant 80 % de nickel, 10 % de cobalt et 10 % de manganèse. Si les NMC privilégient de l’hydroxyde tandis que les batteries LFP incorporent du carbonate[9], le lithium est indispensable pour l’ensemble des batteries Li-ion, dans la cathode, mais également dans l’électrolyte sous forme de sels dissous dans des solvants organiques.[10]

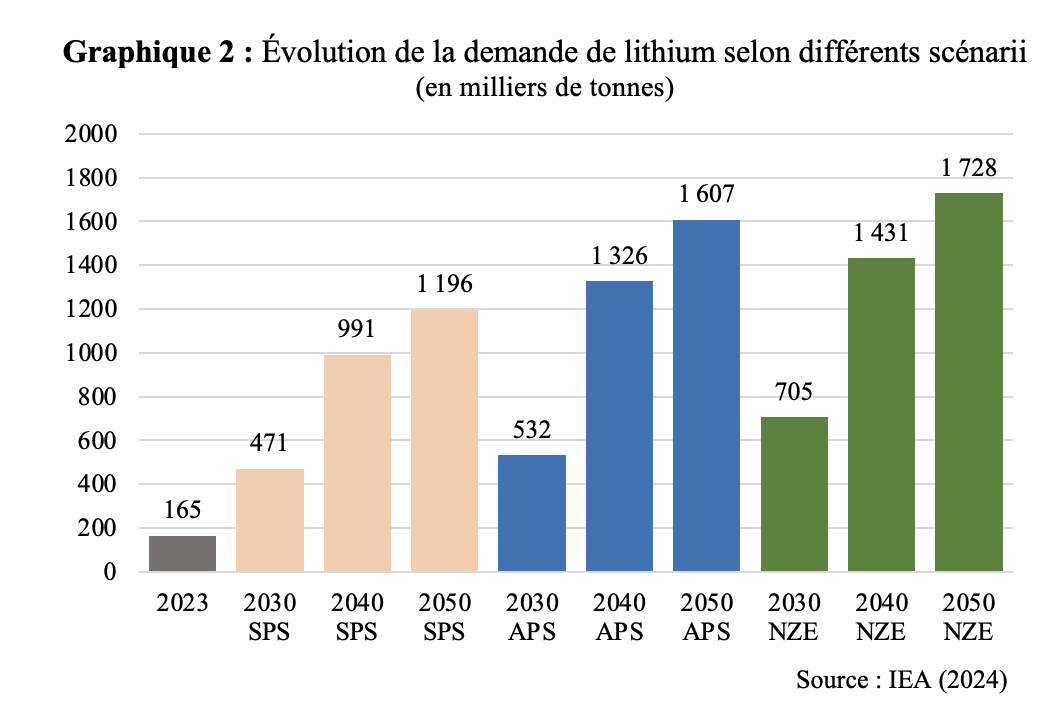

Dans une étude publiée en 2021, l’Agence internationale de l’énergie (IEA, 2021) estimait que la demande de lithium pourrait être multipliée par plus de 40 entre 2020 et 2040 pour atteindre la neutralité carbone d’ici à 2050, conformément aux engagements des accords de Paris. En raison de la très forte progression de l’offre au cours des trois dernières années, ce chiffre a fortement diminué depuis. En conséquence, dans le cas le plus conservateur (Announced pledged scenario – APS[11]), la demande de lithium pourrait désormais se porter de 165 000 tonnes en 2023 à 991 000 tonnes en 2040 et 1,196 Mt une décennie plus tard (dont 964 000 tonnes pour les véhicules électriques), soit des progressions de 500 % et de 624 % (graphique 2).

Pour atteindre des émissions nettes de C02 nulles d’ici à 2050 (Net Zero Scenario – NZE), elle devrait toutefois croître bien davantage pour atteindre 1,431 Mt en 2040 et 1,728 Mt en 2050 (graphique 2), soit une multiplication de la demande à cet horizon par plus de 10.

Un marché surcapacitaire en 2024 et 2025

Face à ces perspectives très favorables, l’effondrement récent des prix du carbonate de lithium (- 22 % entre janvier et décembre 2024 et - 85 % depuis janvier 2023) pourrait surprendre. Suivant les lois du marché qui ignorent bien souvent les perspectives de long terme, les explications apparaissent relativement simples. La croissance de l’offre minière a en effet conduit à une forte augmentation des exportations d’oxyde et d’hydroxyde de lithium (graphique 3), portées par la Chine. Pour le troisième producteur mondial, celles-ci sont passées de 4 200 tonnes en 2013 à 130 000 tonnes en 2023, soit une multiplication par trente en dix ans. Celles du Chili ont également largement progressé en 2023, en hausse de 51 % par rapport à l’année précédente.

La croissance des ventes chinoises à l’international s’explique tout autant par le dynamisme de l’offre minière et de raffinage du pays que par un ralentissement de la croissance de la demande nationale de lithium. Selon les données de l’IEA, les ventes de véhicules chinois se sont établies à 8,1 et 10,1 millions d’unités en 2024, traduisant ainsi un ralentissement du rythme de croissance de ce marché par rapport aux années précédentes.

La Comisión Chilena del Cobre (Cochilco), l’agence étatique chilienne en charge des mines, estimait ainsi le surplus du marché à 89 000 tonnes en 2024 et à 141 000 tonnes en 2025 dans le contexte d’incertitudes macroéconomiques accrues par le protectionnisme de Trump et ses conséquences potentiellement néfastes sur le commerce international et la croissance mondiale. Les prix des matières premières ayant toujours une forte composante anticipative, il est logique en cela que celui du lithium se contracte fortement.

Conclusion

Stratégique, le lithium l’est assurément puisqu’il conditionne, sauf rupture technologique majeure, l’essor des véhicules électriques et, partant, la probabilité de répondre aux ambitions de neutralité carbone d’ici à 2050. Malgré le surplus que connait actuellement le marché et la relative disponibilité de la ressource, c’est un déficit d’offre à moyen ou long terme qui se profile si les investissements miniers ne s’accentuent pas dès à présent. En 2030, celui-ci pourrait ainsi être compris entre 300 000 tLCE (soit 56 000 tonnes de lithium) environ et 500 000 tLCE (94 000 tonnes), selon Albermale, voire 768 000 tLCE (144 000 tonnes), selon les analystes de la Deutsche Bank (Brunelli et al. 2023). Si l’on s’en tient aux projections de l’IEA, le déficit pourrait être, toujours en 2030, de 98 600 tonnes, selon le scénario APS et de 332 650 tonnes selon le scénario NZE.[12]

Dans ce contexte, l’avenir appartiendra assurément aux pays producteurs ayant la capacité à s’affranchir des réalités de court terme pour investir à long terme. Ceci pose donc inévitablement la question du rôle des financeurs publics pour co-investir et/ou réduire le risque que le secteur privé ne peut/veut assumer isolément. La domination actuelle de la Chine sur la plupart des chaînes de valeur des ressources minérales procède pour partie du capitalisme d’État propre à cette nation et la physionomie du marché du lithium au cours des prochaines années dépendra assurément des réponses que les autres pays industrialisés sauront, ou non, lui opposer en termes de financements publics dédiés au secteur minier et au recyclage.

Bibliographie

- Brunelli, K., Lee, L., Moerenhout T. (2023), “Lithium Supply in the Energy Transition”, Fact Sheet, Center on Global Energy Policy, Columbia | SIPA.

- International Energy Agency | IEA (2021), The Role of Critical Minerals in Clean Energy Transitions, https://iea.blob.core.windows.net/assets/ffd2a83b-8c30-4e9d-980a-52b6d9a86fdc/TheRoleofCriticalMineralsinCleanEnergyTransitions.pdf

- International Energy Agency | IEA (2024), Global Critical Minerals Outlook 2024, https://www.iea.org/reports/global-critical-minerals-outlook-2024

- Jégourel Y. (2022), « Transition environnementale, matières premières et industrialisation : quelles synergies engager ? », Policy Brief, n°07/22, Policy Center for the New South, https://www.policycenter.ma/sites/default/files/2022-02/PB_07-22_Jégourel.pdf

- Jégourel Y. (2024), « Transition énergétique, ressources minérales et stratégie européenne de sécurisation des approvisionnements industriels : contraintes et synergies », Policy Paper, n°19/24, Policy Center for the New South, https://www.policycenter.ma/sites/default/files/2024-11/PP_19-24_Yves%20Jégourel.pdf

- Intergovernmental Forum on Mining, Minerals, Metals and Sustainable Development (IGF) & Organisation pour la coopération et le développement économiques | OCDE (2024) (OCDE), Determining the Price of Minerals: A transfer pricing framework for lithium, https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/08/determining-the-price-of-minerals_c73ecd8a/a607ff0a-en.pdf

[1] En termes de capitalisation boursière.

[2] https://www.marketindex.com.au/news/real-production-costs-at-asx-lithium-miners-will-shock-you-just-one-mine-is

[3] https://carboncredits.com/the-lithium-paradox-price-plummet-supply-surge-and-demand-dip-whats-happening-now/

[4] https://planet-terre.ens-lyon.fr/ressource/lithium-or-blanc.xml#Li-pegmatite

[5] Exploitation de MIca Lithinifère par Imerys (Emili).

[6] Devant débuter en 2028 pour une durée de 25 ans, le projet repose sur l’exploitation de 1,1 Mt d’oxyde de lithium, soit environ 510 400 tonnes de lithium avec à la clé une production annuelle de 34 000 tonnes d’hydroxyde de lithium, soit 5 610 tonnes de lithium et 29 835 tonnes LCE. Sous l’hypothèse d’une batterie équipant un véhicule électrique d’une taille moyenne de 55,8 KWh et d’un contenu en lithium de 0,81 kg de LCE par KWh, soit 45,2 kg LCE par batterie, soit 660 000 véhicules équipés par an. Pour mémoire, plus de 1,7 million de voitures neuves ont été immatriculées en France en 2024, dont environ 290 000 véhicules électriques quelque 146 000 hybrides rechargeables.

[7] Deux unités sont traditionnellement utilisées pour caractériser les volumes de l’offre minière : en lithium (Li) contenu ou en équivalent de carbonate de lithium –Li2CO3 (carbonate lithium equivalent : LCE), ce qui permet de pouvoir comparer les différents sels de lithium (hydroxyde, carbonate, sulfate, etc.). Les facteurs de conversion sont les suivants : 1 kg Li2CO3 = 1 kg LCE = 0,188 kg Li. Une tonne de lithium correspond donc à 5,32 tonnes de LCE. Une comptabilisation en oxyde de lithium (Li2O) ou en hydroxide de lithium monohydraté (LiOH, H2O) est également possible, une tonne de LiOH, H2O correspondant à 0,165 t de Li et une tonne de Li2O à 0,464 tonnes de Li.

[8] L’avenir des batteries Li-ion allant a priori vers un équilibre entre les batteries LFP et NMC.

[9] Dans les batteries de type LFP. On considère que ce type de batterie incorpore en moyenne entre 0,8 et 1,2 kg de LCE par kilowatts-heure (kWh), soit entre 9 kg et 13 kg de lithium métal dans une batterie de 60 kWh présent dans une berline de taille moyenne.

[10] Plus précisément, l’électrolyte intègre du lithium sous forme d’hexafluorophosphate de lithium (LiPF), obtenu à partir de carbonate de lithium.

[11] Introduit en 2021, le scénario des engagements annoncés (APS) estime l’impact sur la demande de ressources minérales des « grandes annonces nationales récentes à la fin du mois d'août 2024, qu'il s’agisse d’objectifs à l'horizon 2030 ou d'engagements à plus long terme en faveur de l'absence nette d'émissions ou de la neutralité carbone, que ces annonces aient ou non été ancrées dans la législation ».

[12] https://www.iea.org/data-and-statistics/data-tools/critical-minerals-data-explorer