Publications /

Policy Brief

Fidèles à leur histoire jalonnée de crises et d’envolées spectaculaires, les marchés mondiaux de matières premières ont connu des développements contrastés en 2024. L’or, le cuivre, le café ou le cacao ont ainsi atteint des sommets historiques, tandis que le pétrole, le nickel ou le blé ont, parmi tant d’autres produits de base, accusé des baisses d’ampleur variée. Entre une scène géopolitique sous tension en raison de l’aggravation du conflit au Moyen-Orient et de la persistance de la guerre en Ukraine et une macroéconomie décevante, les cours des matières premières se sont une nouvelle fois fait l’écho de l’instabilité de notre monde. Si l’exercice prédictif demeure toujours périlleux et qu’une grande prudence s’impose quant à l’évolution de leurs cours, les marchés mondiaux devraient à nouveau connaître en 2025 une importante volatilité sans réelle tendance haussière ou baissière, dans un contexte de fortes incertitudes économiques et politiques marqué par l’ère Trump.

L’année 2024 fut placée sous le signe d’un apparent paradoxe : l’enregistrement de cours records pour certains produits de base et d’importants replis pour d’autres. Avec une croissance économique estimée à 3,2 % à l’échelle mondiale selon le Fonds monétaire international (IMF, 2025) et à « seulement », 4,8 % pour la Chine, les fondamentaux macroéconomiques qui portent traditionnellement la demande des matières premières industrielles – de l’énergie aux métaux de base – n’ont guère été au rendez-vous. Il était en cela logique que les marchés évoluent en ordre dispersé, sous l’effet de facteurs méso-économiques, météorologiques et géopolitiques.

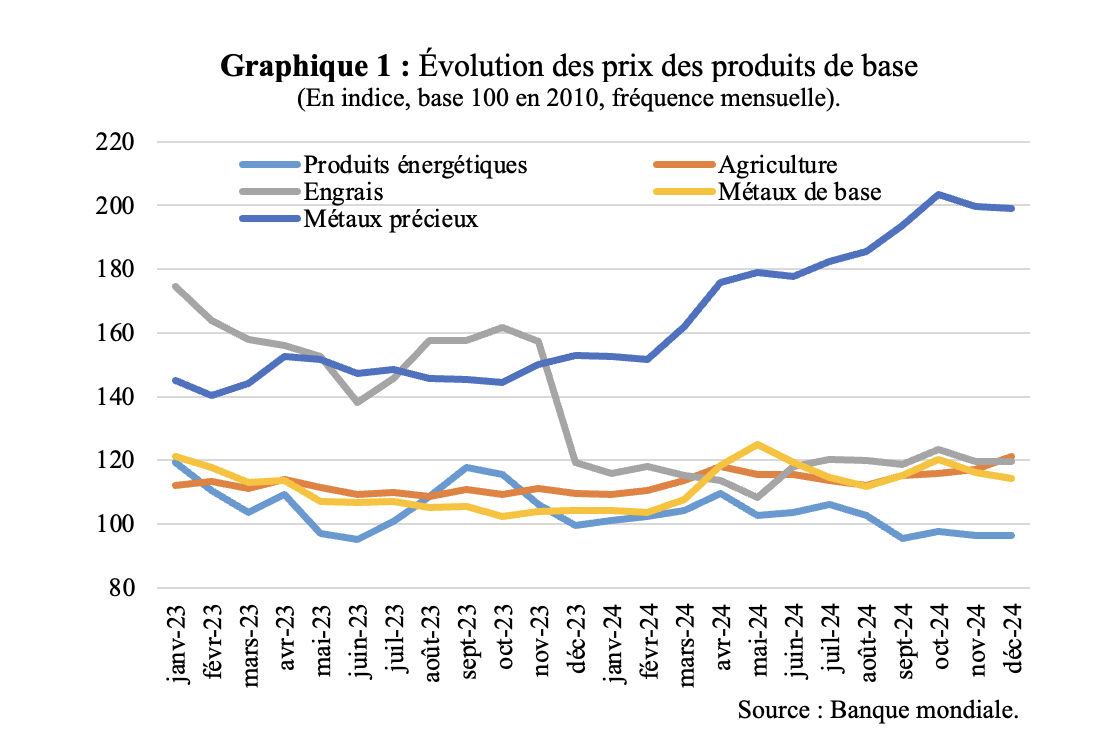

Les métaux précieux au sommet

Portés par l’or et l’argent, les métaux précieux ont affiché une solide performance en 2024 (graphique 1). Le métal jaune a ainsi poursuivi la hausse sur laquelle il s’est engagé depuis octobre 2023, progressant de 31 % entre janvier et décembre de cette année[1], et de 23 %, une moyenne annuelle entre 2023 et 2024. Plébiscité comme valeur refuge, l’or a, une nouvelle fois, largement profité de la persistance, voire de l’aggravation, de la situation géopolitique mondiale. Au fixing de Londres, l’once a ainsi atteint un record historique de 2 783 USD le 30 octobre, sous l’effet conjugué des fortes incertitudes associées aux élections américaines et de la réponse israélienne aux attaques iraniennes. La politique monétaire américaine n’était également pas étrangère à cette dynamique haussière. Après le ralentissement de la hausse des taux directeurs de la Réserve fédérale acté au dernier trimestre 2023, c’est en effet la baisse de ceux-ci initiée en septembre qui a aussi favorisé l’appréciation des cours de l’or : le métal jaune ne payant pas d’intérêt, il tend à être délaissé au profit des obligations d’État les plus sûres lorsque les taux sont élevés. Il y avait une autre variable explicative à cette hausse, en lien avec les arguments précédents : la persistance des achats d’or par les banques centrales et par les Exchange Traded Funds (ETF), des fonds indiciels côtés dont la vocation est de dupliquer la performance d’un actif ou d’un indice. Selon le Conseil mondial de l’or (WGC, 2024), les achats nets de ces fonds ont ainsi atteint 94,6 tonnes au troisième trimestre 2024, tandis que ceux des banques centrales ont totalisé 186 tonnes à cette même période.

De la même façon, l’argent a bénéficié d’une solide performance en 2024, progressant de 21 % sur l’année et de plus de 34 % entre janvier et décembre. Si le ratio or/argent lui est favorable et que les investisseurs particuliers sont restés à l’achat en 2024, c’est avant tout la demande industrielle qui soutient le métal blanc depuis plusieurs années avec, à la clé, un marché déficitaire. Selon les statistiques provisoires du World Silver Institute[2], celle-ci pourrait avoir atteint 711 millions d’onces en 2024, en progression de 11 % par rapport à 2023. Elle a été portée par le secteur photovoltaïque dont l’appétit pour l’argent ne se dément pas depuis plusieurs années. À l’inverse, les platinoïdes ont été à la peine, le platine perdant 1 % entre 2023 et 2024, et le palladium, 27 %, tous deux pénalisés par une demande de l’industrie catalytique en berne et par un repli de la demande des investisseurs.

Les métaux de base en ordre dispersé

Le métaux non ferreux (aluminium, cuivre, étain, nickel, plomb, zinc) ont, eux, connu diverses fortunes en 2024. La plus surprenante – ou décevante, c’est selon – a été celle du cuivre. Alors que ses fondamentaux à long terme lui sont particulièrement favorables en raison, d’une part, d’une demande amenée à croître structurellement pour satisfaire les besoins de décarbonation et d’une offre primaire largement contrainte, d’autre part, le métal rouge n’a progressé « que » de 7,7 % entre 2023 et 2024 et de 6,9 % sur l’année. Sur le marché de Londres, il a pourtant atteint un record historique de 10 857 USD/t (prix cash) le 20 mai, avant de chuter lourdement le reste de l’année, passant à plusieurs reprises sous le seuil de 9 000 USD/t. La situation s’est avérée plus volatile encore sur le New-York Commodity Exchange (Comex) en raison du ‘’ short squeeze’’ qui s’est déroulé à la même période et qui n’était pas étranger à l’envolée des prix londoniens. Ayant pris des positions baissières (i.e. vendeuses) sur le contrat ‘’future’’ sur l’échéance juillet, traders et spéculateurs ont dû payer des appels de marge conséquents lorsque les prix se sont élevés, contrairement à leurs anticipations initiales. Cherchant alors soit à annuler leurs positions vendeuses par des rachats de ‘’futures’’ soit à livrer le cuivre dans les entrepôts de Chicago pour éviter de supporter le coût de ces rachats, ils ont de facto créé les conditions de l’envolée des cours. Ils ont atteint, pendant la séance du 20 mai, plus de 5,1990 USD/lb, soit quelque 11 256 USD/t. La suite de l’année fut bien différente, la macroéconomie reprenant ses droits. Malgré les divers plans de relance engagés par Pékin, la morosité de la demande industrielle chinoise, ainsi que celle de la construction, ont conduit à un net repli des cours au deuxième semestre, malgré un important rebond en septembre.

Bien qu’il soit difficile de le comparer aux autres métaux de base en raison de l’étroitesse de son marché, l’étain a, lui, fortement progressé, gagnant 21 % entre 2023 et 2024. Franchissant, en avril et juillet, le seuil de 35 000 USD/t sur le London Metal Exchange (LME), il a su tirer profit d’une demande globalement dynamique, largement issue des soudures et des secteurs de l’électronique et du photovoltaïque, alors que ses exportations ont été contraintes. Deuxième plus grand producteur au monde derrière la Chine, l’Indonésie a ainsi interdit depuis 2023 ses exportations de concentrés et a fortement réduit les volumes d’étain raffiné vendus sur les marchés internationaux. Sur les onze premiers mois de 2024, ils ont atteint 41 279 tonnes, en baisse de 34 % par rapport à la même période de 2023. Par ailleurs, la production birmane a été fortement impactée par la fermeture en 2023 de la mine de Man Maw dans l’État autonome Wa, au Myanmar, l’un des grands pays producteurs et premier fournisseur de la Chine.

Bien que moindre, la performance de l’aluminium fut également positive avec une progression de 7 % entre 2023 et 2024 et de près de 16 % entre janvier et décembre 2024. Pour le comprendre, il fallait également regarder du côté de l’offre, celle du métal mais aussi celles d’alumine et de bauxite. L’offre d’aluminium russe a notamment fait l’objet de nouvelles sanctions de la part des États-Unis et du Royaume-Uni. L’’’Office of Foreign Assets Control’’ ( OFAC ) du département du Trésor des États-Unis a ainsi interdit non seulement l’importation sur le sol national d’aluminium, de cuivre et de nickel d’origine russe produits à partir du 13 avril 2024, mais l’exportation, la réexportation, la vente ou la fourniture, depuis les États-Unis ou par une personne américaine, à toute personne située en Russie de services de garantie pour ces mêmes métaux. Le Royaume-Uni en a fait de même, avec une interdiction pour toute personne britannique et non britannique au Royaume-Uni d’acquérir sur le LME un warrant relatif à un métal russe produit après cette même date. En novembre, l’annonce par la Chine de la suppression au 1er décembre des réductions de taxe à l’exportation sur un certain nombre de produits, dont les semi-produits en aluminium, a également fait réagir les marchés, maintenant les cours du métal blanc à des niveaux élevés. Si la Chine est désormais importatrice nette d’aluminium primaire malgré le gigantisme de sa production, elle domine en effet l’exportation des produits transformés en aluminium.

Par ailleurs, l’offre de bauxite et d’alumine a été perturbée en 2024, conduisant à une augmentation des coûts de production et donc des prix de l’aluminium. De juillet à septembre, le port jamaïcain de Rocky Point dont dépend l’entreprise Jamalco a ainsi été fermé afin que le système de convoyage du port qui avait été endommagé par l’ouragan Beryl soit réparé. Les exportations d’Emirates Global Aluminium au départ de Guinée, premier pays fournisseur de la Chine, ont en outre été suspendues en octobre, dans un marché d’ores et déjà contraint par la fermeture, pour force majeure, de la raffinerie Gladstone opérée par Rio Tinto dans la province australienne du Queensland, alors que celle – annoncée – de Kwinana par Alcoa faisait d’ores et déjà peser d’importantes contraintes sur la disponibilité de cet intrant indispensable à la production d’aluminium.

Avec un recul de ses cours de 4,1 % entre janvier et décembre 2024 mais de 21,9 % par rapport à 2023, le nickel n’a évidemment pas connu pareille fortune et compte parmi les matières premières – toutes catégories confondues – ayant offert les moins bonnes performances de l’année. La raison en était relativement simple : l’abondance de l’offre indonésienne, alors même que la demande chinoise demeurait terne. Pour preuve, les exportations de ce pays ont atteint 1,67 million de tonnes (Mt) sur les onze premiers mois de 2024, alors qu’elles avaient atteint 1,25 Mt pour l’ensemble de l’année 2023.

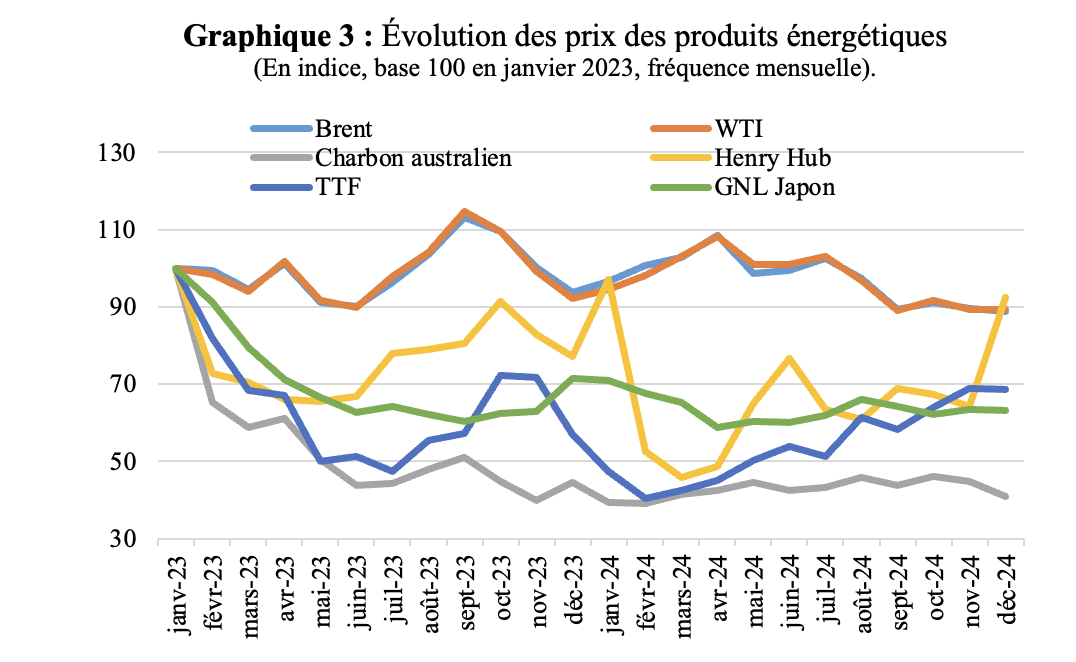

Les produits énergétiques sous pression

Malgré le dynamisme économique des États-Unis, le manque de vigueur de croissance mondiale ne pouvait que contraindre la demande de pétrole et de dérivés pétroliers. Selon les estimations de l’US ‘’Energy Information Agency’’, celle-ci s’est établie à 102,77 millions de barils par jour (Mb/j) au dernier trimestre 2024 pour une production de 102,6 Mb/j. Pesant ainsi sur les cours du Brent, la croissance de la demande chinoise a notamment marqué le pas en raison des faiblesses récurrentes que connait le secteur de la construction, mais également de la progression de la flotte des véhicules hybrides ou électriques sur le territoire national.[3] Les facteurs géopolitiques ont joué naturellement, notamment au début du mois d’avril où la nette exacerbation des tensions entre Israël et l’Iran ont propulsé pendant une courte période le Brent au-dessous de 90 USD/bbl. Dans le contexte d’une demande atone, ils n’ont toutefois pas eu d’incidence suffisante pour que les cours progressent sur 2024.

Selon des statistiques douanières compilées par Trade Data Monitor, la Chine a ainsi vu ses importations de brut s’établir à 541,05 Mt en 2024 (soit l’équivalent de 4 milliards de barils), en repli de 3,5 % par rapport à 2023. C’est dans ce contexte que l’OPEP+ a reporté à trois reprises la fin progressive de l’un de ses accords volontaires de réduction de la production. Pour mémoire, trois dispositifs coexistent pour soutenir les cours : une coupe collective de 2 Mb/j et deux coupes volontaires, l’une de 1,66 Mb/j engagée en avril 2023 par neuf membres (Arabie saoudite, Russie, Irak, Émirats Arabes Unis – EAU –, Koweït, Kazakhstan, Algérie, Oman, et Gabon), l’autre de 2,2 Mb/j décidée en novembre suivant par huit membres (Arabie saoudite, Russie, Irak, EAU, Koweït, Kazakhstan, Algérie et Oman). Alors que le premier accord court jusqu’en décembre 2025, le second devait être progressivement supprimé à compter de septembre 2024, avant que cette décision ne soit repoussée à plusieurs reprises, la nouvelle échéance annoncée en décembre 2024 étant désormais avril 2025.

L’analyse des prix gaziers impose, elle, une lecture régionale, le ‘’Henry Hub’’, la référence gazière américaine, et le ‘’Title Transfer Facility’’ (TTF), celle pour l’Europe continentale, abandonnant respectivement 13,7 % et 16,4 % entre 2023 et 2024. Sur l’année en revanche, leurs trajectoires ont fortement divergé, le premier perdant 5% entre janvier et décembre tandis que le second gagnait 45 % sur la même période. Il fallait y voir, au dernier trimestre, un effet saisonnier en amont de la saison hivernale où l’Europe est en concurrence avec l’Asie pour ses achats spot de gaz naturel liquéfié (GNL) ce qui, par arbitrage, a conduit à un léger redressement des prix américains en décembre.[4] Le TTF s’affichait ainsi à plus de 50 EUR par mégawattheures (EUR/MWh) en janvier 2025, soit un plus haut niveau en deux ans.

L’envolée des prix du petit-déjeuner

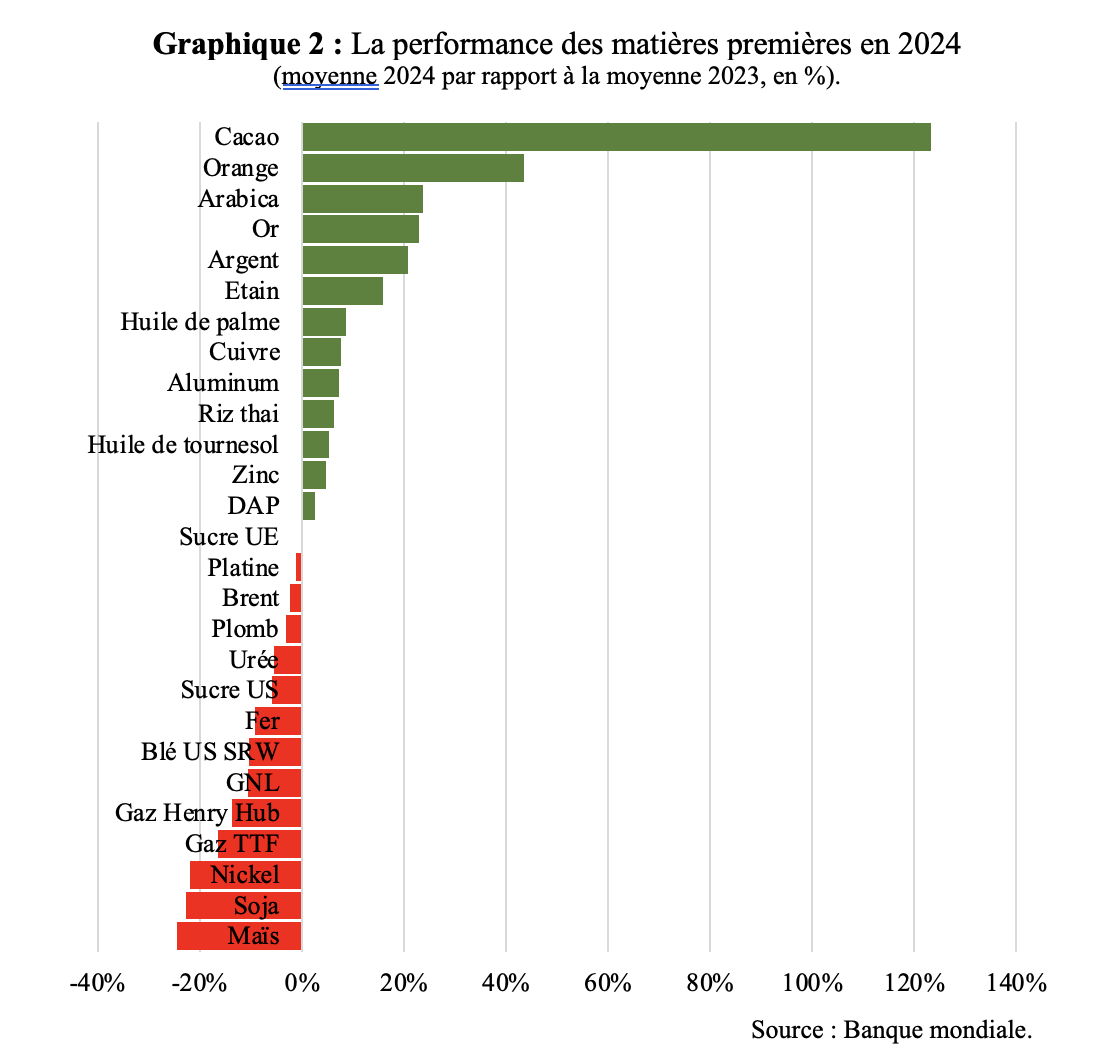

C’est assurément du côté des boissons du petit-déjeuner que les hausses les plus importantes ont été enregistrées avec une augmentation des cours de la fève de cacao de plus de 123 % entre 2023 et 2024, de 68 % pour le café Robusta et de 24 % pour la variété Arabica. Le jus d’orange congelé coté à New-York n’a pas été en reste avec des cours ayant dépassé 550 cents/lb en septembre 2024, alors qu’ils évoluaient autour de 340 cts début janvier, après avoir déjà substantiellement crû en 2023.

C’est une offre en net repli en raison d’une météorologie très défavorable qui s’est conjuguée à une faible élasticité-prix de la demande pour mener le prix de ces ‘’ soft commodities ‘’ au sommet. En Côte d’Ivoire, premier producteur mondial de cacao, la campagne 2023-2024 (débutant en octobre) s’est avérée particulièrement décevante avec une offre estimée par l’Organisation internationale du cacao à 1,74 Mt, en baisse de 22 %, tandis qu’elle s’effondrait au Ghana, à 480 000 tonnes (-26 %). La conséquence en fut un déficit historique de près de 480 000 tonnes (suivant deux années déficitaires), des stocks au plus bas, une suspension des ventes anticipées dès juillet 2023 en Côte d’Ivoire, avec un report sur la « petite récolte » allant d’avril à septembre, puis sur la campagne 2024-2025. La raison de ce déficit d’offre se trouvait dans des conditions météorologiques défavorables avec une alternance de pluies excessives et de sécheresse, mais également le développement de maladies touchant les cacaoyers dont le ‘’Swollen Shoot Disease’’ ou la maladie de la pourriture brune (‘’Black Pod Disease’’). Si les conditions de la campagne 2024-2025 se sont avérées légèrement plus favorables, elles étaient bien loin d’être suffisantes pour apaiser le marché, ce qui expliquait le maintien des cours à des niveaux très élevés en fin d’année 2024, le seuil de 12 000 USD/t ayant été à nouveau franchi le 18 décembre.

Bien que sa hausse fût moins marquée en 2024, le café a également vu son marché connaître d’importantes tensions sur fond d’une consommation croissant structurellement en Chine (+150 % sur dix ans) et d’une offre elle-aussi largement exposée aux effets du dérèglement climatique. Pour la campagne 2023/2024, la production a été estimée à 168 millions de sacs par le Département américain à l’agriculture, marqué par des volumes vietnamiens (deuxième producteur mondial) en net repli, à 27,5 millions de sacs, en raison de la sécheresse ayant sévi dans le pays. Quatrième producteur mondial, l’Indonésie a également subi une importante contraction de sa production, en baisse d’environ 2 millions de sacs, à quelque 9,7 millions. Si la campagne 2024/2025 apparaît plus favorable avec une offre mondiale estimée à 174,9 millions de sacs, l’affaissement continu des stocks a été un des déterminants essentiels du maintien des cours à des niveaux soutenus. En janvier 2025, l’annonce d’une baisse anticipée des volumes brésiliens, premier producteur mondial, ne pouvait dès lors que provoquer une nouvelle flambée des cours, nourrie par la spéculation, avec à la clé un record de prix historique à 390 USc/lb sur les premiers jours de février 2025, battant ainsi – en termes nominaux – le pic atteint en 1977.

Des marchés céréaliers assagis

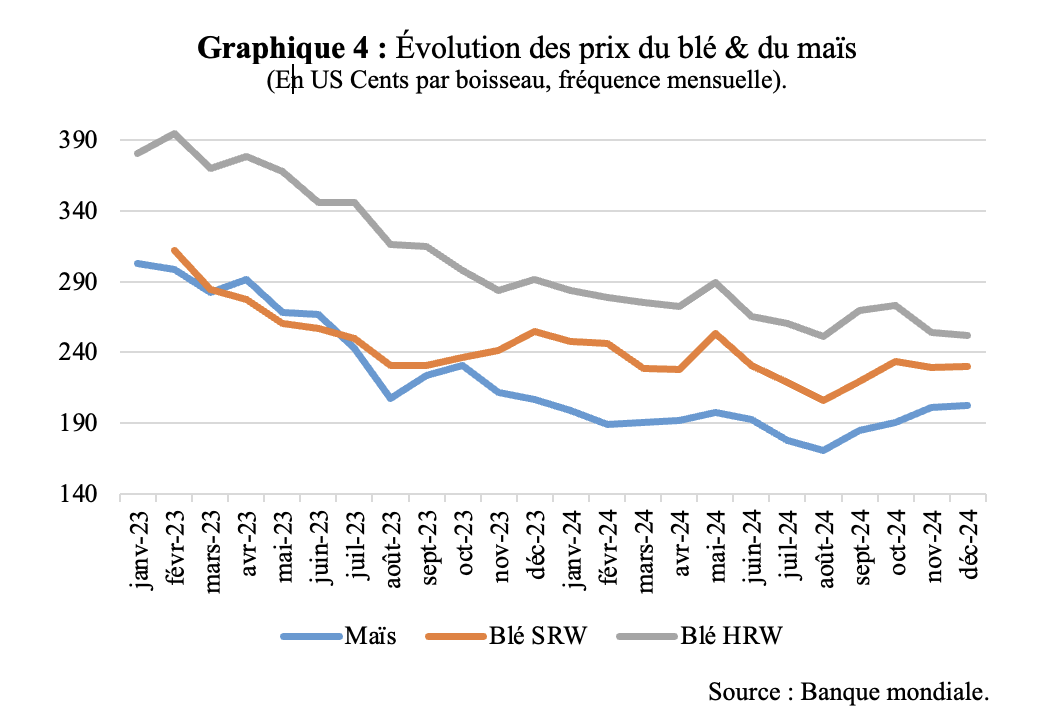

Le monde céréalier a connu une situation bien plus stable, avec des prix largement en retrait sous l’effet de marchés bien approvisionnés et d’excellentes récoltes aux États-Unis, en Chine ou au Brésil. En dépit des ambitions russes d’établir un prix minimal à l’exportation, le cours du blé américain s’est ainsi replié de 11 % entre 2023 et 2024, tandis que ceux du soja ont reflué (graine, tourteau huile) dans des proportions comprises entre 23 % et 28 %. La situation était similaire pour le maïs, également en baisse de 28 % à Chicago et de 14 % à Paris.

Pour le blé, les projections mondiales pour la campagne 2024-2025 du Conseil international des grains sont confortables, à quasi-parité des estimations de la campagne précédente, à quelque 796 Mt. Une même situation s’observe pour le maïs avec une campagne 2023-2024 attendue à 1 231 Mt et une projection à 1 219 Mt pour 2024-2025. Il y a eu, à la clé, une compétition entre les États-Unis et le Brésil pour servir le marché chinois, les acheteurs « fixant les règles » dans ce contexte de relative abondance. Le premier acheteur mondial a ainsi importé 11 Mt de blé en 2024 (HS Code : 1001), en baisse de 7 % par rapport à l’année précédente, tandis que ses achats de maïs ont été divisés par deux, passant de 27,12 Mt à 13,71 Mt entre 2023 et 2024. Si les importations en provenance du Brésil ont été réduites de moitié, celles originaires des États-Unis se sont effondrées, passant de 7,14 Mt à 2,07 Mt, soit un plus bas niveau depuis 2019.

Conclusion

Avec les déclarations polémiques sur le Groenland, le récent conditionnement de l’aide militaire américaine en Ukraine à l’accès aux « métaux rares » ou l’imposition de nouveaux droits de douane sur les produits mexicains, canadiens ou chinois (les deux premiers ayant fait l’objet d’une suspension temporaire d’un mois dès leur application), il ne fait guère de doute que l’année 2025 continuera de se placer sous le diapason de l’Administration Trump. Du ‘’ drill, baby, drill’’ voulu par le président républicain et laissant imaginer un dynamisme de l’offre pétrolière américaine aux effets délétères des mesures protectionnistes sur la croissance mondiale en passant par la persistance des problèmes structurels de la Chine, les facteurs potentiellement baissiers devraient ainsi prédominer.

Comme toujours sur les marchés mondiaux de matières premières, ce raisonnement « toutes choses égales par ailleurs » trouve toutefois rapidement ses limites. D’un choc météorologique majeur à l’éventuelle surprise d’une résolution de la guerre en Ukraine ou, à l’inverse, la généralisation du conflit au Moyen-Orient, le degré d’incertitude pour 2025 est particulièrement important. Une forte volatilité devrait en conséquence caractériser les cours en 2025, sans qu’une réelle tendance, haussière ou baissière, ne se dégage.

Bibliographie

- International Monetary Fund | IMF (2025), Word Economic Outlook,https://www.imf.org/en/Publications/WEO/Issues/2025/01/17/world-economic-outlook-update-january-2025

- U.S. Energy Information Administration | US EIA (2025), Short-Term Energy Outlook, Janvier.

- World Gold Council | WGC (2024), Gold Global Trends Q3 24, https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q3-2024

[1] En moyenne mensuelle.

[2] https://silverinstitute.org/

[3]Downs, E., Rejendran A. (2024), “China’s Slowing Oil Demand Growth Is Likely to Persist and Could Impact Markets”, article de blog, 13 novembre, Center on Global Enegy Policy, Columbia University, https://www.energypolicy.columbia.edu/chinas-slowing-oil-demand-growth-is-likely-to-persist-and-could-impact-markets/

[4] https://oilprice.com/Energy/Natural-Gas/LNG-Prices-Soar-as-Europe-Outbids-Asia-for-Winter-Supply.html