Publications /

Policy Brief

Avec un chiffre d’Affaires en hausse de 50 % par rapport à 2022, l’industrie pharmaceutique au Maroc a connu une année record en 2023. Cette étude est consacrée à l’une des trois composantes de ce secteur :la composante industrielle. Elle regroupe 50 Établissements pharmaceutiques industriels (EPI). (Source : la Direction des médicaments et de la pharmacie (DMP). L’analyse de chacun de ces EPI met en évidence un écosystème, amorcé dès 1933 avec la création de Pharma-Cooper. Écosystème constitué, en 2024, d’EPI, en synergie, dont les effectifs vont de quelques dizaines à plusieurs milliers. Écosystème très ouvert aussi à l’international, où 21 EPI sont des filiales marocaines de multinationales étrangères, leaders mondiaux dans leur domaine.

En 2024, cet écosystème est particulièrement dynamique, avec un fort potentiel de développement à partir d’un double moteur de croissance : interne et externe. Pôle d’excellence, spécialisédanslaproductiondegénériquesdemoinsenmoinschers,quigénère deséconomies importantes, indispensables à la préservation des équilibres financiers de l’assurance maladie, mais aussi à l’amélioration de la balance commerciale. Pôle confronté de nos jours à un autre défi mis en évidence par la pandémie de la Covid-19 et les conséquences de la guerre Russo- Ukrainienne : la souveraineté sanitaire. En priorisant l’usage des génériques et en diversifiant son offre, ce pôle est-il prêt à relever le défi de la souveraineté sanitaire du Maroc ?

2023 a été une année phare pour le secteur pharmaceutique du Maroc, confortant ce secteur au deuxième rang, après les phosphates, de l’activité chimique du Royaume. Plus encore, à l’échelle du continent africain, l’industrie pharmaceutique marocaine occupe aujourd’hui la deuxième place, derrière l’Afrique du Sud, et la cinquième de la région MENA, d’après ‘’Finances news’’.

Aujourd’hui, fort d’une expérience qui remonte aux années 70, ce secteur couvre 80 % des besoins du Royaume en médicaments. Cette performance n’aurait pas été possible sans une stratégie particulièrement ambitieuse et volontariste, développée dans le cadre du plan d’accélération industrielle qui couvre la période 2014-2020, relayé par un fonds de développement industriel à partir de 2015. Fort également d’une expérience qui s’étale sur les soixante dernières années, le secteur pharmaceutique marocain est aussi considéré parmi les plus dynamiques et les plus innovants du continent africain.

Ce secteur compte trois composantes que sont, outre l’officinal, qui regroupe 11 000 pharmacies privées ; le secteur de la distribution, représenté par les grossistes répartiteurs ; et le secteur industriel, celui de la fabrication des médicaments.

C’est ce secteur industriel qui a été privilégié dans le cadre de cette étude. Certes, les deux autres composantes sont importantes, voire indispensables, mais n’ont pas le caractère existentiel du premier. Sans activité de production, la filière se résumerait, comme c’est parfois le cas dans certains pays de la planète, à une activité de service : distribuer ce qu’on a importé.

Cette activité de production est particulièrement dynamique, avec 50 Établissements pharmaceutiques industriels que compte la filière. Cette étude propose tout d’abord une présentation individuelle de chacun de ces EPI : raison sociale, localisation, année de création, statut juridique, offre médicamenteuse et/ou de produits de santé et effectif ; rappelant ensuite l’historique de son développement ( I ). Ce qui nous permet ensuite de préciser l’originalité d’un écosystème qui se met en place dès 1933, regroupant 50 EPI, en 2024. Leurs effectifs vont de la TPME, (Très Petite et Moyenne entreprise), à la multinationale ; 20 d’entre eux étant des filiales marocaines de multinationales étrangères, d’une dizaine de pays (II). Enfin, la dernière partie de l’étude est consacrée à ce qui fait la force de cet écosystème un fort potentiel de développement, s’appuyant sur des EPI d’excellence. Ce qui, en généralisant l’usage des génériques, pourrait lui permettre de répondre au défi que la Covid-19 et la guerre Russo-ukrainienne ont mis particulièrement en évidence : celui de la sécurité sanitaire du Royaume (III).

I. DONNÉES GÉNÉRALES

A- Base des données utilisées

Ces données sont celles des EPI que regroupe, depuis 1983, la Direction des médicaments et de la pharmacie (DMP), du ministère de la Santé et de la Protection Sociale. Outre la raison sociale de l’établissement, elle renseigne sur sa localisation et sur son activité. Concernant cette dernière, la DMP distingue la fabrication de produits non stériles et celle des produits stériles. Les premières peuvent contenir des microorganismes viables, ce qui n’est pas le cas des seconds, nécessitant un conditionnement approprié. Les deux produits peuvent être proposés sous forme liquide, sèche ou pâteuse. Ce qu’elle précise pour chaque établissement. Enfin, la DMP renseigne également s’il s’agit ou non d’une activité mono productive, comme la production de gaz médicamenteux, ou encore la fabrication d’aérosols.

Par contre, aucune information concernant la date de création de l’établissement, ses effectifs, son statut juridique ou sa nature : entreprise marocaine indépendante ou filiale d’un groupe étranger. Ces dernières informations, indispensables à la mise en évidence de l’écosystème de la filière, nous les avons collectées, pour chacun de ses établissements. Et ce, essentiellement à partir des données sur Kerix.net et/ou sur CHARIKA. Ces données sont regroupées dans un tableau figurant en annexe.

B- Un écosystème qui se met en place dès 1933

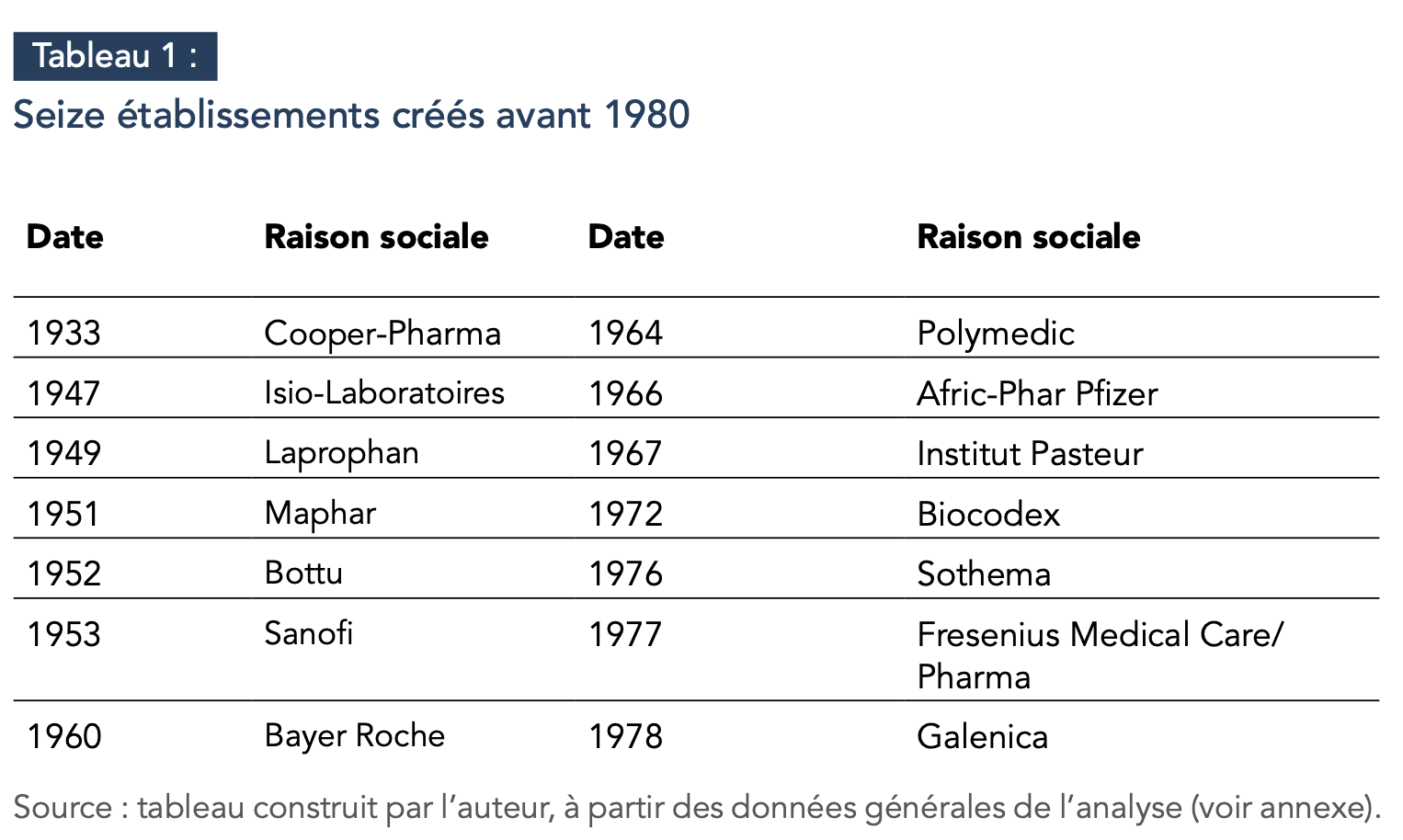

Avant 1980, on recensait 16 EPI, qu’on peut considérer comme les pionniers de l’écosystème. Entre1980 et 1999, cet écosystème s’enrichit de 14 nouveaux établissements, auxquels viendront s’ajouter, à partir de 2000, 20 nouveaux.

a- Seize premiers EPI, pionniers de l’écosystème, dont des leaders

Le tableau 1 regroupe ces 16 EPI.

L’analyse de ce tableau rappelle que le plus ancien de ces établissements, créé en 1933, est une entreprise familiale : Cooper Pharma, dans le top 3 des EPI marocains en 2024. Même constat pour Sothema, créée en 1976, considérée aujourd’hui comme le premier EPI du Maroc. Enfin, Laprophan, créée en 1949, et Afric Phar ou Polymedic, qui font également partie du top 10 des EPI marocains. On soulignera, ensuite, la présence de leaders mondiaux, dans leur domaine : Bottu dès 1952, Sanofi dès 1953 ; Bayer et Roche dès 1964 ; Pfizer dès 1966 et l’Institut Pasteur dès 1967.

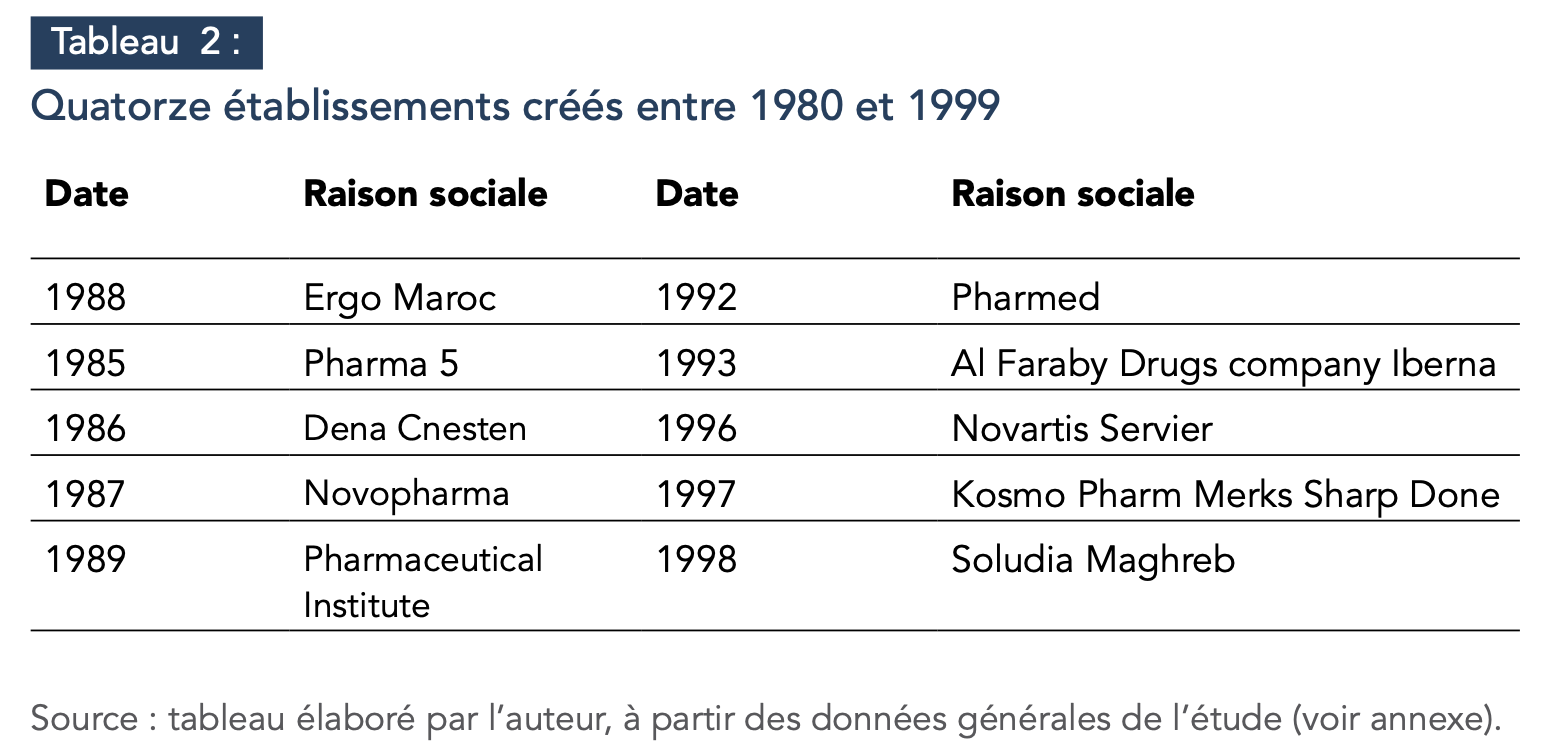

b -Un écosystème qui s’enrichit de quatorze nouveaux EPI entre 1980 et 1999

Le tableau 2 regroupe les 14 nouveaux EPI.

En 1985 est créé Pharma 5, un des fleurons de la filière pharmaceutique marocaine. Un autre grand groupe marocain familial, créé en 1989, est devenu au cours du temps Pharmaceutical Institute, racheté en 2022 par « Keliox Bio, une entreprise émiratie.

Autres EPI : quatre filiales (Pharmed depuis 1992, de PHARMA 5, Novartis depuis 1996, de NOVARTIS France, Merck Sharp et Dohme, filiale de Merck Co Inc ; Soludia- Maghreb, filiale de Soludia France.), et six PME marocaines indépendantes : Ergo, Dena, Novopharma, Pharmed, Al Faraby Drugs Company, Kosmo Pharm. Deux autres EPI complètent la liste des établissements créés entre 1980-1999 : Cnesten, en 1986 et Iberna Sa, en 1993, fruit d’un partenariat fécond entre l’Espagne et le Maroc.

Cette période est celle aussi d’une offre nouvelle avec : des produits stériles ophtalmiques (Al Faraby Drugs Company), ou encore avec des produits radio pharmaceutiques (Cnesten).

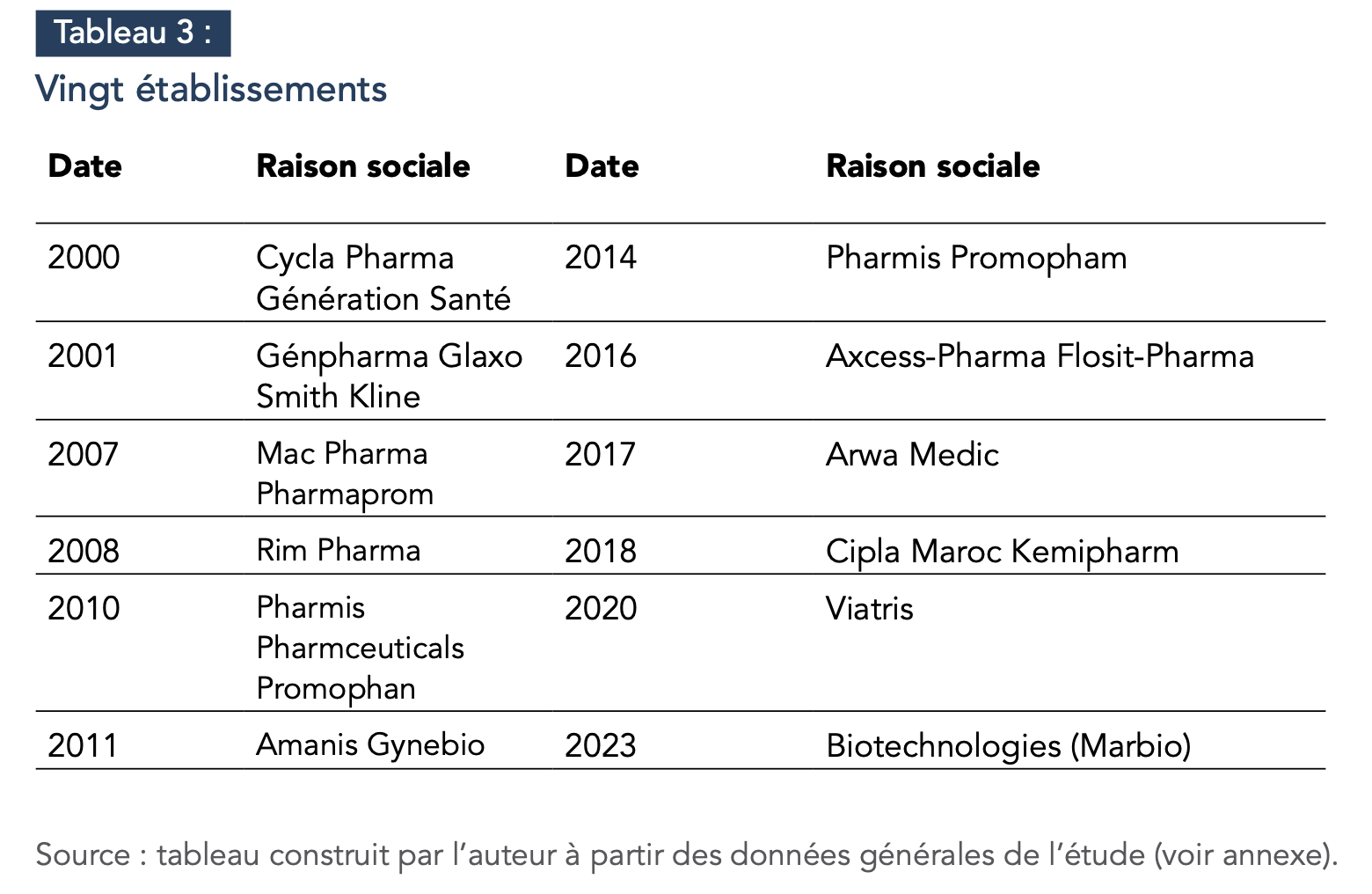

c- Vingt nouveaux établissements depuis 2000

Le tableau 3 regroupe ces nouveaux arrivés.

Cette période couvre deux décennies (2000-2009 ) et (2010-2019 ) et les trois premières années de la décennies 2020-2023.

La décennie 2000-2009 regroupe 7 EPI dont cinq sont des établissements marocains indépendants : Cyclapharma, Genpharma, McPharma, Pharmaprom, Rim Pharma ; un, Génération Santé, est une filiale d’une société marocaine : UCPP partenariat. Un autre, Glaxo Smith Kline, est la filiale du groupe américain GSK Sa.

La période 2010-2019 est particulièrement contributive à cet écosystème, avec 11 nouveaux EPI : six sont des EPI marocains : 3 filiales d’EPI antérieurs (Gynebio, filiale de Pharma Cooper, Armanis, filiale de Laprophan, Axcess Pharma, filiale de Sothema ), trois autres des EPI marocains indépendants (Pharmis, Flosit Pharma, Arwa Medic). Quatre autres sont des filiales de groupes non marocains : Promophan, filiale de HKMA Jordanie, Atlas Pharm, filiale de Technimede Portugal, Cipla-Maroc, filiale de CIPLA- Group Inde, Kemipharm, filiale de Chemipharm Égypte. Un cas particulier, celui d’une entreprise étrangère indépendante non inscrite au RCS : Hemolab-Pharma.

Depuis 2020, deux nouveaux EPI vont s’ajouter aux dix-huit précédents : l’EPI marocain, Viatris Pharmaceuticals, filiale de Mylan Pharmaceutical États-Unis, et un établissement marocain indépendant Biotechnologies (Marbio) Maroc.

Avec ces 20 nouveaux EPI, c’est une offre qui continue à se densifier avec : Rim-Pharma et ses produits radiopharmaceutiques, Propharm génériqueur marocain et Viatris Pharmaceuticals, filiale du leader américain dans la fabrication des génériques, Atlas Pharm spécialisé dans la production de produits non stériles cytostatiques utilisés dans le traitement des cancers, Cipla Maroc spécialisé dans la production d’aérosols ou encore Biotechnologies ( Marbio ) Maroc, appelé à devenir un leader africain dans la production des vaccins.

II. UNE CINQUANTAINE D’EPI DE TAILLES DIVERSES DONT DES FILIALES DE MULTINATIONALES PHARMACEUTIQUES

A. Un écosystème dont la taille des EPI va de la TPME à la multinationale

L’importance de ces EPI est déterminée à partir de leurs effectifs. On les a regroupés en 4 groupes : un premier rassemblant les EPI dont les effectifs sont inférieurs à 50, un deuxième dont les effectifs sont compris entre 50 et 199, un troisième dont les effectifs sont compris entre 200 et 499 et un dernier groupe dont les effectifs sont compris entre 500 et plus de 1000. Sur les 50 EPI de l’étude, trois sont absents faute de données disponibles concernant leur effectif : Al Faraby Company, Biotechnologies (Marbio) Maroc et Kemipham. Les données concernant les effectifs sont donc celles des 47 EPI.

a- 15 EPI dont les effectifs sont inférieurs à 50

Les effectifs de ces établissements sont les suivants :

Arwa Medic (10-20), Axcess Pharma (10-20), Bayer SA (20-50), Biocodex Maroc (10-20 ), Cycla Maroc (11-50), Ergo Maroc (30-50), Flosit Pharma (11-50), Fresinius Medical Care Pharma Afrique (30-50), Gynebio (20-50), Isio Laboratoires (20-50), Kosmos Pharm (30- 50), Merck Sharp and Dohme (30-50), Soludia Maghreb (11-50), Viatris Pharmaceuticals (30-50), Pharmaprom (30)- Source : voir annexe.

b- 18 EPI dont les effectifs sont compris entre 50-199

Ces établissements ont pour effectif :

Atlas Pharm (80-100), Deva (72), Génération Santé (50-70), Pfizer (50-100), Pharmed (50-100), Pharmis (50-100), Rim Pharma (50-100), Roche (90), Afric-Phar (150-200), Amanis-Pharma (50-200), Bottu Sa (100-200), Mc Pharma (100-200), Cnesten(100-200), Helolab-Pharma (100-200), Novartis-Pharma (150), Novopharma (100-200), Polymedic (100-200), Servier Maroc (150-200)-Source : voir annexe.

c- 8 EPI dont les effectifs sont compris entre 200 et 499

Ces effectifs sont comme suit :

CIPLA (300), Galenica (500), Genpharma (200-500), Glaxosmithkline (200-500),

Iberna (250), Institut Pasteur Maroc (270-300), Pharmaceutical Institute (200-500), Promopharm (300-350)-Source : voir annexe.

d- 6 EPI dont les effectifs sont compris entre 500 et 3000

Pour ces EPI, les effectifs se présentent comme suit :

Laprophan (500-1000), Maphar (500-1000), Sanofi Aventis (500-1000) ; Cooper Pharma (1200), Pharma 5 (1000-2500), Sothema (1000-2500)- Source : voir annexe.

Sur 47 EPI :33 (70 %) sont des TPME, avec des effectifs inférieurs ou égaux à 50 (32 %) ; et des PME avec des effectifs compris entre 50 et 200 (38 %).

Les 30 % restants se partagent entre : 8 EPI (17 %), dont les effectifs sont compris entre 200 et 500, et 6 EPI (13 %) dont les effectifs sont, pour 3 d’entre eux, compris entre 500 et 1000, et supérieurs à 1000 pour les trois autres.

Les six EPI dont les effectifs sont supérieurs à 500 sont les suivants : Laprophan, Maphar, Sanofi Aventis, Cooper Pharma, Pharma 5 et Sothema. Tous des EPI marocains, à l’exception de Maphar et de Sanofi Aventis, filiales de deux groupes français Europharma et Sanofi.

Pour les économistes, la répartition de ces effectifs est caractéristique d’un marché de concurrence imparfaite ou de concurrence oligopolistique, avec des leaders incontestables, sans pour autant remettre en cause son caractère concurrentiel.

C’est le cas ici avec trois EPI dont les effectifs sont supérieurs à 1000.1

B- 40 % des EPI sont des filiales de multinationales

Si 30 EPI sur les 50 retenus dans le cadre de cette étude sont marocains, 20 sont filiales de multinationales. Les 30 EPI marocains sont les suivants : Afric -Phar, Al Faraby Drugs company, Amanis, filiale de Laprophan, Arwa-Medic, Axcess Pharma, filiale de Sothema, Biotechnologies (Marbio) Maroc, Bottu Sa, Cooper Pharma, Cnestem, Cycla Pharma, Deva, Ergo, Flosit Pharm, Génération Santé, Genpharma, Gynebio, filiale de Cooper Pharma, Hemolab-Pharma, Iberna, Isio

Laboratoires, Kosmo Pharm, Laprophan, Mc Pharma, Novopharma, Pharma 5, Pharmapprom, Pharmis, Polymedic, Rim Pharma, Sothema. (Source : voir annexe).

Le tableau 4 regroupe les 20 EPI, filiales marocaines de multinationales, précisant leur raison sociale, la date de création de la filière et le pays d’origine de la société mère.

Tableau (4) : 21 Établissements pharmaceutiques industriels marocains, filiale d’un groupe ou d’une société étrangère.

Atlas Pharm, filiale de Technimede depuis 2014, multinationale portugaise créée en 2011, spécialisée dans la production de génériques (Portugal).

Bayer Sa Maroc, filiale de Bayer AG depuis 1960, Holding multinationale du médicament et des produits phytosanitaires pour l’agriculture, créée en 1863 (Allemagne).

Biocodex Maroc, filiale depuis 1972, de Biocodex, créée en 1953 (France). Cipla Maroc, filiale depuis 2018 de Cipla, multinationale créée en1935 (Inde).

Fresenius Medical Care Pharma Afrique, filiale depuis 1977 de Fresenius Médical Care, multinationale allemande.

Galenica Sa, filiale de Galenica depuis 1978, groupe suisse créé en 1927. Glaxosmithkline Maroc. Créée en 1991, filiale d’une multinationale anglaise, Glaxo Smith

Kline ( Royaume-Uni ).

Institut Pasteur du Maroc, filiale depuis1967 de l’Institut Pasteur (France).

Kemipharm, filiale depuis 2018 de « Chemipharma », multinationale égyptienne fondée en 1972.

Maphar, à l’origine filiale d’Eurapharma (France), rachetée depuis 2017 par CFAO Holding multinationale française.

Merck Sharp and Dohme, filiale depuis 1997 de la multinationale américaine Merck Co. Com, créée en 1891.

Novartis Pharma, filiale depuis 1979 de la multinationale suisse Novartis, née de la fusion Ciba-Geigy et Sandoz (Suisse).

Pfizer, filiale de Pfizer Group depuis 1966 (États-Unis).

Pharmaceutical Institute. À l’origine groupe familial, filiale depuis 2019 du groupe

dubaïote « Kelix Bio » (Émirats arabes unis).

Promopharm. Au départ, société marocaine de promotion pharmaceutique du Maghreb créée dès 1947, Promopharm est depuis 2010 la filiale de la multinationale jordanienne HKMA.

Roche Maroc, filiale depuis 1960 du géant pharmaceutique suisse Roche, fondé en1896. Sanofi Aventis SA. À l’origine société anonyme marocaine créée en 1953, Sanofi Aventis

Sa est aujourd’hui une filiale du groupe transnational français Sanofi.

Servier Maroc, filiale depuis 1996 de la multinationale française Servier, fondée en 1954, présente dans 150 pays.

Soludia Maghreb, filiale depuis 1998 du laboratoire français Soludia Sarl, créé en 1983.

Viatris, filiale depuis 2020 d’un des leaders mondiaux, dans la fabrication des génériques, à l’origine le groupe américain Mylan Pharmaceutical, devenu depuis 2020 le groupe Viatris.

Source : tableau établi par l’auteur, à partir des données générales de l’étude (voir annexe).

Via leurs filiales, ce sont dix pays qui ont investi dans le secteur marocain de l’industrie pharmaceutique. Par ordre d’importance du nombre de leurs filiales, ce sont : la France (6 filiales) ; les États-Unis et la Suisse 3 filiales ; l’Allemagne 2 filiales. Les Émirats arabes unis, l’Égypte, l’Inde, la Jordanie et le Portugal, une filiale.

La Présence française remonte aux années 1950, avec Biocodex et Sanofi Aventis en 1953. Présence qui s’est poursuivie tout au long du vingtième siècle : Maphar, en 1956, Institut Pasteur, en 1967, Novartis, en 1979, et Soludia Maghreb, en 1998. Pour les États- Unis, cela commence avec Pfizer en 1966, se poursuit avec Merck Sharp Dohme, en 1977, et Viatris, en 2020. Pour la Suisse, cela commence avec Roche en 1960, se poursuit avec Galenica, en 1978, et Novartis, en 1979. Enfin, l’Allemagne avec deux filiales, Bayer Sa, en 1960, et Fresenius Medical Care, en 1979, qui complètent la liste de filiales plurielles.

Viennent, ensuite, six pays ayant une seule filiale : le Portugal, en 2014, avec Atlas Pharm , l’Inde, avec Cipla Maroc, en 2018 ; et trois moyen-orientaux : la Jordanie, dès 2010, avec Promophan ; l’Égypte, avec Kemipharm, en 2018, et les Eau (Dubaï) avec Pharmaceutical Institute.

Cette internationalisation du secteur industriel pharmaceutique commence par une présence euro-américaine, qui se développe au cours de la deuxième moitié du vingtième siècle. À partir du vingt et unième siècle, cette internationalisation est marquée du sceau de l’ouverture à de nouveaux partenaires, essentiellement moyen-orientaux, investis dans la région MENA comme les Eau et la Jordanie, ou avec l’Inde.

III. UN ÉCOSYSTÈME DYNAMIQUE À FORT POTENTIEL DE DÈVELOPPEMENT

Après les phosphates, l’industrie pharmaceutique est la deuxième activité chimique du Royaume, devenue au cours du temps un leader dans le domaine des génériques. Le montant moyen de ses investissements annuels est de l’ordre de 700 milliards de DHS, pour un chiffre d’affaires de 14 à15 milliards de DHS en 2022, selon le ministère de l’Industrie et du Commerce. C’est aussi l’un des secteurs pharmaceutiques d’Afrique parmi les plus dynamiques : deuxième producteur du continent, derrière l’Afrique du Sud, cinquième de la région MENA. Il répond aujourd’hui à 80 % des besoins en médicaments du Royaume. C’est, enfin, un marché à fort potentiel de développement (A), qui peut compter sur des EPI d’excellence (B) pour garantir, en priorisant la production et l’usage des génériques, la souveraineté sanitaire du Royaume (C).

A- Un marché en progression continue

a- Un chiffre d’affaires qui explose en 2023, des importations qui reculent au bénéfice de la balance commerciale et des milliers d’emplois directs à la clé

Comparé à 2020, le chiffre d’Affaires a progressé de 15, 3 % en 2021. Cette évolution est exceptionnelle si on se rappelle son contexte, celui de la pandémie de la Covid-19. Et en 2022, le chiffre d’affaires continue à progresser, plus 7,9 % par rapport à 2021, avec un chiffre d’affaires TTC de 14 milliards 570 de DHS. Ce qui montre sa résilience au plus fort de la pandémie. Succède alors une année faste, 2023, avec un chiffre d’affaires qui progresse de 50 % par rapport à celui de 2022, dépassant les 21 milliards de DHS. Cette année 2022 est aussi celle d’une amélioration de la balance commerciale pharmaceutique, avec des importations réduites, passant de 11 225 millions de DHS, en 2021, à 7774 millions DHS, en 2022. Enfin, concernant l’emploi, on rappellera que le contrat programme 2022-2027 relatif au développement du secteur pharmaceutique marocain sur la période, prévoit un chiffre d’affaires supérieur à 15 milliards de DHS. Il dépasse, comme rappelé, les 21 milliards en 2024. Ce contrat programme c’est aussi l’annonce de 16 000 emplois (6000 directs et 10 000 indirects) sur la période, soit une progression de plus de 30 %.

b- Un marché à fort potentiel de développement

Ce fort potentiel de développement repose sur deux moteurs de croissance : un interne et un deuxième externe.

1- Le moteur de croissance interne : tous les indicateurs au vert

Ces indicateurs sont tout d’abord politiques : généralisation de la couverture médicale à tous les Marocains et suppression de la tva de 7 % appliquée aux médicaments depuis le premier janvier 2024. Deux mesures qui ne peuvent que faire exploser la consommation des médicaments. Pour certains experts, elle pourrait être multipliée par 4 ou 5. En baissant le prix du médicament de 7% , et e la couverture médicale, cela n’a rien de surprenant.

Ces indicateurs sont aussi d’ordre démographique. Avec une révolution démographique achevée, la population est appelée à vieillir. Et on sait qu’une population qui vieillit consomme davantage de médicaments, particulièrement dans les 5 dernières années de vie.

2- Le moteur de croissance externe : l’offre de médicaments génériques à destination de l’Afrique

Aujourd’hui, le Maroc exporte seulement 10 % seulement de sa production en médicaments. Et le Maroc est positionné au deuxième rang du continent en ce qui concerne la production de médicaments.

À l’inverse, les statistiques concernant le continent africain sont sans appel. L’Afrique ne produit que 3 % des médicaments qu’elle consomme, alors qu’elle représente 50 % de la charge mondiale en maladie. Pire encore, en 2020, 50% de la mortalité infantile mondiale sont enregistrés sur le continent, dont les dépenses de santé ne représentent que 1% des dépenses mondiales.

Pas surprenant alors que les multinationales de la santé considèrent le continent africain, à l’instar de l’Inde ou de la Chine, comme un marché à haut potentiel de développement. Continent attractif aussi par la taille de son marché intérieur, appelée à doubler d’ici 2050. Le Maroc n’est pas le seul pays africain à pouvoir se positionner sur le marché continental du médicament. Il y a, bien sûr, l’Afrique du Sud, au premier rang aujourd’hui de la production continentale du médicament. Mais, comme nous l’avons rappelé, le Maroc est le seul pays capable de réunir autant d’EPI d’excellence, d’être aussi attractif pour les IDE du médicament, déjà présent dans 20 à30 pays africains. Un Maroc qui développe pour sa filière médicamenteuse un double moteur de croissance : interne et externe, comme nous allons le voir, en rappelant l’historique et la stratégie de 3 EPI d’excellence.

B- Un écosystème qui peut compter sur des EPI d’excellence

Il est toujours difficile de choisir parmi des EPI de qualité, les leaders d’aujourd’hui de la filière. Ce choix est simplifié du fait que sur les 50 EPI seuls trois ont des effectifs supérieurs à 2000, avec deux moteurs de croissance : un moteur interne (le marché intérieur du Maroc), et un moteur externe (le marché international, principalement africain). Ajoutons à cela que le premier d’entre eux, la Sothema, est au classement des 500 premières entreprises d’Afrique (Source Jeune Afrique), passant du 167 e rang au 47 e ces dernières années ; et au 29e rang du top100 des industries de santé de la région MENA/Moyen-Orient, Afrique du Nord (classement 2023 de « Forbes Middle East). Deux seconds, impossible pour nous à départager : Cooper-Pharma, au 49e rang du classement « Forbes Middle East » et Pharma 5.

À ces trois EPI, nous avons ajouté Maroc Biotechnologies (Marbio), le dernier né en 2023. En phase de développement, c’est l’un des leaders africains de demain dans la fabrication de vaccins. Point commun aux quatre, un double marché : national et international. Rappelons pour chacun d’entre eux les grandes étapes de leur développement et les options stratégiques qui les ont conduits à être des EPI d’excellence ou à le devenir.

a-Trois EPI d’excellence, tous antérieurs à 1986

1- Un numéro 1 incontestable : la Sothema

Créée en 1976, la Sothema (Société de Thérapeutique marocaine), est une structure 100 % marocaine. Spécialisée dans la fabrication et la vente de médicaments, elle compte 35 laboratoires clients parmi les leaders mondiaux en RD, répondant, à la demande, dans la fabrication de produits pharmaceutiques destinés aux sociétés pharmaceutiques nationales et internationales, la Sothema est un leader dans la fabrication de génériques et de produits sous licence, son cœur de métier. Cotée à la bourse de Casablanca, son bénéfice net en 2022 est de 282 millions de DHS, en progression de 9,3 % par rapport à 2021. En mode de croissance interne, elle anticipe, déjà, la généralisation de la Couverture sociale universelle, qui devrait tripler, voire quadrupler, le budget moyen par habitant consacré à sa santé, en augmentant la capacité de ses lignes de fabrication. Depuis 2023, elle développe des traitements à base de cannabis, axés sur la gestion

de la douleur et l’épilepsie. Et en mode de croissance externe, les clignotants sont tout aussi au vert, par une stratégie internationale ancienne et constante qui l’a conduite à ouvrir deux bureaux scientifiques en 2023 : à Abidjan, en Côte d’Ivoire, et à Riyad, en Arabie saoudite. Et la prochaine étape est déjà programmée, ce sera l’Afrique de l’Est.

2- Deux indiscutables numéro 2 : Cooper Pharma et Pharma 5

Cooper Pharma est, comme déjà rappelé, le plus ancien des EPI. Créé en 1933, ce laboratoire pharmaceutique est devenu un leader de l’industrie pharmaceutique nationale. Modèle unique, avec une triple activité (Fabricant, distributeur, grossiste), sa gamme de produits propres couvre les aires thérapeutiques majeures, avec plus d’une centaine de spécialités génériques, vendues sous la marque Cooper Pharma.

En tant que fabricant, son unité de production de pointe est certifiée par les autorités sanitaires : ANSM (Agence Nationale de sécurité du Médicament), Saudi Food and Drug Administration, Good Manufacturing Practices MP Maroc etc. Exportateur de produits pharmaceutiques depuis 1999, le groupe est présent dans 24 pays. Ses effectifs sont de 1500 au Maroc, et sensiblement autant hors du Royaume.

Depuis 2013, Cooper Pharma conforte son engagement international avec sa filiale Cooper International, chargée de l’activité export du groupe en ANF, au Moyen-Orient et en Europe. Depuis 2013, Cooper International c’est aussi : en 2015 une joint-venture avec CIPLA (Inde) et en Côte d’Ivoire, en 2016, la signature de la construction d’une usine au Rwanda, en 2018 l’ouverture de Pharmax, joint-venture de fabrication à Dubaï, etc. Présent dans une vingtaine de pays africains, mais aussi en Arabie saoudite, en Espagne, en République Tchèque, et en France Cooper International est l’exemple même d’un modèle dual de développement, privilégiant le pays d’origine et son continent de rattachement.

Pharma 5, l’entreprise familiale du top 3. Ce laboratoire est aujourd’hui l’un des premiers génériqueurs du Royaume, avec plus de 80 millions de boites écoulées sur le marché intérieur marocain et sur le continent africain, en 2023.

Depuis 2000, Pharma 5 s’invite avec succès sur les marchés internationaux, en développant un pôle de croissance externe. En 2017, c’est la pose de la première pierre d’une usine hors Maroc, en Côte d’Ivoire, dans la zone franche d’Abidjan. Cette première est suivie d’une plateforme de distribution à Abu Dhabi et de l’inauguration d’une filiale en France, destinée à servir de tremplin à l’export en Europe. Entre temps, en décembre 2015, Pharma 5 met sur le marché marocain le premier médicament anti-Hépatite C 100 % marocain, mis au point par ses laboratoires.

En mars 2023, le Groupe Pharma 5 inaugure la première Smart Factory du continent, une unité industrielle totalement digitale, 200 emplois directs et 2000 indirects, lui permettant de multiplier par 5 sa capacité de production.

b- Le dernier EPI créé en 2023 : biotechnologies (Marbio ) Maroc

Depuis le 19 mai 2023, « Maroc Biotechnologies (Marbio) » a succédé à Sensyo-Pharmatech, qui lui-même avait succédé à Marbio.

On rappellera, tout d’abord, que si le capital social de Sensyo Pharmatech était de 10 millionsdeDHS,lecapitalsocialde«MarocBiotechnologiesMarbio» estde1,4milliardde DHS. C’est un projet de partenariat public-privé, fruit de l’engagement de l’État marocain. On y retrouve le Fonds Mohammed VI pour l’investissement, un consortium composé des trois plus importants groupes bancaires marocains (Bank of Africa, Attijariwafa bank et la Banque centrale populaire) et un des leaders des médicaments en Suède : Recipharm.

Ce projet est indissociable de la réalisation de l’usine de Benslimane, en cours de construction, dont l’achèvement est prévu fin 2024. Doté de 450 millions de dollars d’investissements, il ambitionne, en s’en donnant les moyens, d’avoir la plus importante capacité africaine de production de vaccins. Repositionné sur l’activité de « Fill $ Finish », il est doté de trois lignes industrielles : une ligne de production de seringues pré remplies du vaccin, une ligne de production de flacons de vaccins pré remplis de liquide vaccinal, et une ligne de fabrication de flacons lyophilisés. Son objectif, horizon 2030, est d’être le Pôle africain d’innovation biopharmaceutique et vaccinale du Royaume. Ce qui explique sa présence parmi les 4.

C- Les génériques : une révolution sur le marché du médicament

Le médicament princeps bénéficie de la protection d’un brevet de 10 ans après sa commercialisation. Ce qui lui assure un monopole mondial de fabrication et de distribution de 10 ans. Au-delà des dix ans, il tombe dans le domaine public. Le médicament générique est la copie conforme, du point de vue qualitatif et quantitatif, du princeps d’origine.

Les génériques constituent, avec les médicaments biotechnologiques, les deux leviers de croissance du marché mondial du médicament. Les médicaments biotechnologiques sont des molécules similaires aux protéines et autres substances complexes, présentes dans l’organisme. Ces molécules, trop complexes pour être fabriquées par un process chimique, sont produites à partir d’organismes vivants, comme les levures ou les bactéries.

1- Des génériques de moins en moins chers ...

Les raisons du différentiel de 30 % sont les suivantes : tout d’abord, des économies au niveau des coûts liés à la recherche, se limitant à la matière première, à sa fabrication, sa promotion et à la marge pharmaceutique. Ils sont aussi l’objet d’une double concurrence : celle que se livrent un princeps, en situation monopolistique, et des génériques en situation concurrentielle ; et celle que se livrent les génériques. La concurrence entre générique et princeps va conduire à la guerre des prix. À prix insuffisamment différencié, le consommateur préférera toujours le princeps, obligeant les fabricants de génériques à n’avoir qu’un choix possible, celui de baisser leurs prix pour être compétitifs. Concernant la concurrence entre génériques, elle est farouche, pouvant, à l’occasion de campagne de promotion, par exemple, conduire à des différentiels de prix de 70 %.2

2-... et qui génèrent des économies

Ces économies générées par le recours aux génériques, avec en corollaire la baisse du prix du médicament, bénéficient au patient, qui à budget santé constant, en achètera davantage, et aux différents organismes de l’assurance maladie. Une étude de A.Belaiche, membre de la Société marocaine de l’économie de santé, montre qu’en

2021, cette économie atteint 3,77 milliards de DHS. Et sur la période 2015-2021, le gain estimé dans le cadre de cette étude est de 22 ,69 Milliards de DHS.3 Même si l’année 2021 est celle d’un contexte exceptionnel, celui de la Covid-19, les résultats de la période 2015- 2021 confirment l’importance de cette économie, plus d’une fois et demie la consommation moyenne totale d’une année sur la période.

d- Les génériques, noyau dur de la souveraineté sanitaire du Royaume

Ce titre est emprunté à A.Belaiche qui a consacré un article à cette problématique. Noyau dur pour trois raisons essentielles : une part de marché des génériques, au Maroc, très en retrait par rapport à la moyenne de celles des pays de l’OCDE, un écosystème à forte capacité d’anticipation et de rebond, des génériques qui renforcent le « made in Morocco ».

1- La faible part de marché des génériques au Maroc

Le marché des génériques est relativement récent, que les experts font commencer en 1992. À ses débuts, le marché des génériques est partout, y compris au Maroc, l’objet de nombreuses campagnes de dénigrement, ciblant la qualité des génériques, donnant lieu à des affrontements concurrentiels féroces, opposant princeps et génériques. L’excellence reconnue des EPI et les différentiels de prix vont finir par faire la différence, imposant les génériques dans le paysage sanitaire marocain.

En 2021, les génériques représentent, en volume, 42,7 % de la part du marché pharmaceutique privé, quasi exclusivement celui des EPI. En valeur, cette part de marché est de 44,3 %. Par contre, si on distingue les génériques Princeps et les génériques Biosimilaires, la part de marché de ces derniers est très inférieure aux 42,7 %. Certains experts l’estiment à 20 %.

Ces résultats sont très inférieurs à ceux de la plupart des pays occidentaux et des pays de l’OCDE. Par exemple, il est de 85 % aux États-Unis pour les médicaments délivrés sur ordonnance, de 75 % en Allemagne et de 52 %, en moyenne pour les pays de l’OCDE. Par contre, par rapport à la France, la situation marocaine est meilleure : la part de marché française en volume est seulement de 15,5 et en valeur de 30 %. De plus, cet écart entre la part de marché en volume, quasiment la moitié de la part en valeur, montre un dysfonctionnement dans la relation prix/quantité de ce marché. Ce qui n’est pas le cas au Maroc.

2- Un écosystème à forte capacité d’anticipation et de rebond

Quelques exemples. Le lancement, en mars 2023, par Pharma 5, de la première Smart Factory, première unité industrielle totalement digitale du continent, capable de multiplier par 5 sa capacité de production. Ou encore, la capacité de production, de lignes spécialisées et automatisées de Sothema, pouvant atteindre 60 millions d’unités par an. Enfin, avec Biotechnologies (Marbio) Maroc, horizon 2030, le Maroc devrait être le premier pôle africain d’innovation biopharmaceutique et vaccinale, dont la capacité de production annuelle serait de 116 millions de doses.

3- Un choix qui renforce le ‘’Made in Morocco ‘’

Au Maroc, la Covid-19, puis la guerre Russo-ukrainienne, ont rappelé, concernant les secteurs stratégiques, dont celui de la santé, que le ‘’made in local’’ était une force. La pandémie de la Covid-19 a conduit à des tensions et des pénuries sur certains médicaments, y compris sur les vaccins qui sont dans une certaine mesure un médicament préventif. Au Maroc, même si l’écosystème s’est montré résilient, les tensions ont été constatées sur certains produits comme l’Azithromycine ou encore la vitamine C. La guerre Russo- ukrainienne a été une piqûre de rappel, rapprochée, pour ceux qui l’auraient oublié ou qui souhaitaient l’oublier.

Il faut dire que le’’ made in local ‘’ fait débat, souvent contraire aux traités bilatéraux signés par les États souhaitant favoriser le ‘’ made in local ‘’. Et pourtant, la souveraineté nationale est indissociable de ce ‘’ made in local ‘’. Au Maroc, souveraineté nationale de la santé et le ‘’ Made in Morocco’’ du médicament sont indissociables, ce qui tombe bien pour un pays où l’augmentation de la part de marché des génériques est une nécessité, dont l’urgence a été confortée par la généralisation de la couverture sociale. Et, toujours au Maroc, la quasi- totalité des génériques sont produits au Maroc par les EPI que nous venons d’analyser. Ce qui nous permet de conclure qu’en priorisant les génériques on conforte le’’ made in Morocco’’, le meilleur des garants de la souveraineté nationale en matière de santé.

CONCLUSION

En 2024, l’écosystème de l’industrie pharmaceutique du Royaume, constitué de 50 EPI, est particulièrement dynamique, avec un fort potentiel de développement. Secteur qui bénéficie d’un double moteur de croissance, le marché national et le marché international. Spécialisé dans la production locale de génériques, dont le prix baisse au fur et à mesure que la production augmente, il génère des économies importantes.

Économies nécessaires aussi à la préservation des équilibres financiers de l’assurance maladie, qui contribue également à l’amélioration de la balance commerciale du Maroc. Confronté aujourd’hui au défi de la souveraineté sanitaire, en donnant priorité aux génériques, ce pôle d’excellence est prêt à le relever.

Annexe 1 : Tableau 1 / listing des données générales des cinquante EIP de l’étude.

Afric-Phar. SA marocaine créée en 1966 par des pharmaciens marocains. Située à Harrouda (Mohamedia), elle fabrique des produits non stériles sous forme : liquide, sèche et pâteuse. Effectif :150-200.

Al Faraby Drugs Company. SA marocaine créée en 1993, qui propose des produits non stériles, forme ophtalmique comme les compresses. Située à Bouskoura (Casablanca), effectif non disponible.

Amanis Pharma. Ex Shaham Pharma, créée en 2011, siège social à Casablanca et unité de fabrication à Rabat. Depuis novembre 2023, elle est une filiale du groupe Laprophan. Son activité : des produits non stériles, forme sèche. Effectif 100-200.

Atlas Pharm. SA créée en 2014, filiale du groupe portugais Tecnimede, située à Berrechid (Casablanca). Elle propose des produits non stériles, forme sèche cytostatique utilisés dans le traitement des cancers pour inhiber la prolifération cellulaire ; et des produits non stériles solutés. Effectif : 80-100.

Arwa Medic. SA marocaine créée en mars 2017. Basée à Marrakech, elle fabrique des produits stériles solutés et des concentrés pour hémodialyse. Effectif 10-20.

Axcess Pharma. Ex Haydelena, cette SA marocaine est située à Had-Saoulem (Casablanca) depuis sa création en 2016. Aujourd’hui filiale de Sothema, elle propose des produits non stériles, forme cytostatique. Effectif :10-20.

Bayer Sa Maroc. Basée à Nouaceur (Casablanca) depuis 1960, cette SA est une filiale d’un des leaders mondiaux du médicament, le groupe allemand Bayer AG, fondé en 1863. Elle propose des produits non stériles, forme sèche. Effectif 20-50.

Biocodex-Maroc. Cette SA marocaine est une filiale de Biocodex France située à Nouaceur (Casablanca) depuis 1972. Elle fabrique des produits non stériles, forme liquide. Effectif :10-20.

Biotechnologies, Marbio Maroc. Ex Sensyo Pharmatech. À l’origine, Marbio est un laboratoire spécialisé dans la production de vaccins, devenu Sensyo Pharmatech et, depuis le 19 mai 2023, Biotechnologies, Marbio, Maroc. Si à l’origine le capital social de Sensyo Pharmatech était de 10 millions de DHS, celui annoncé de Biotechnologies, Marbio, Maroc est de 1,4 milliard de DHS. Projet financé par : le Fonds Mohammed VI pour l’investissement, Attijariwafa Bank et Banque populaire. Fruit d’un partenariat privé- public, cet EIP est indissociable de la réalisation d’une usine de vaccins en construction, à Benslimane, région Casablanca-Settat. Effectif non disponible.

Bottu SA. Basée à Casablanca depuis sa création, en 1952, cette SA est aujourd’hui propriété du Groupe de Sanofi. Bottu SA est aujourd’hui une entreprise marocaine indépendante, proposant des produits non stériles, sous forme : liquide, sèche et pâteuse. Effectif 100-200.

Cipla Maroc. Créé en 2018, cet EIP est une filiale du groupe indien CIPLA, fondé en 1935, fabriquant des aérosols. Effectifs : 300.

Cnesten. Basé à Casablanca, le Centre National de l’Énergie, des Sciences et des Techniques du Nucléaire est créé en 1986. Effectif :100-200 personnes, dont une partie participe à la fabrication de produits radiopharmaceutiques.

Cooper-Pharma. Entreprise marocaine créée en 1933, un des leaders du secteur au Maroc et en Afrique, proposant des produits non stériles, sous forme : sèche, liquide et pâteuse. Effectif 1500-2000.

Cycla Pharma. Entreprise située à Casablanca, créée en 2000. Elle fabrique des produits radiopharmaceutiques. Effectif :10-50.

Deva. Entreprise marocaine créée en 1986, située à Casablanca, proposant des produits non stériles, forme sèche. Effectif :72.

Ergo Maroc. SA marocaine fondée en 1981, située à Casablanca, spécialisée dans la fabrication des concentrés pour hémodialyse. Effectif :30-50.

Flosit Pharma. Fondée en 2016, cette entreprise marocaine, basée à Casablanca, est spécialisée dans la fabrication de gaz médicaux. Effectif :30-50.

Fresenius Medical Care Pharma Afrique. Filiale du Groupe allemand Fresenius, depuis 1977, basé à Casablanca cet EIP propose des concentrés pour hémodialyse. Effectif :30-50.

Galenica. Cette entreprise marocaine est une filiale du Groupe Suisse Galenica SA depuis 1978. Basée à Casablanca, elle propose des produits non stériles, sous forme liquide, pâteuse et sèche. Effectif : 200-500.

Génération Santé SA. Cette SA, située à Berrechid (Casablanca), créée en 2000 est une filiale du Groupe « UGPP partenariat ». Elle propose des produits stériles, sous solutés massifs. Effectif :50- 70.

Genpharma. SARL marocaine créée en 2001, basée à El Jadida, proposant des produits non stériles, forme sèche. Effectif :200-500.

Glaxo Smithkline . SA marocaine, filiale de la multinationale anglaise « Glaxo Smithkline SA » depuis 2001, cet EIP propose des produits non stériles, forme sèche. Effectif :200-500.

Gynebio. SA créée en 2011, domiciliée à Casablanca, filiale aujourd’hui du groupe marocain « Pharma Cooper », cet EIP est spécialisé dans la fabrication des produits non stériles, forme sèche. Effectif : 20-50.

Hemolab-Pharma. Société étrangère non immatriculée au RCS, créée en 2014, située à Had- Soualem (Casablanca).

Iberna. Située à Had-Soualem (Casablanca), également, cette SA date de 1993, issue d’un partenariat Maroc/Espagne. Elle est spécialisée dans la fabrication de produits non stériles, forme sèche et pâteuse.

Institut Pasteur du Maroc. Situé à Casablanca depuis 1967, cet établissement est depuis 2001 un EIP, membre du réseau international des Instituts Pasteur (RIIP), spécialisé dans la fabrication de sérum et de vaccins. Effectif :270-290.

Isio Laboratoire. SARL marocaine, créée en 1947 à Casablanca, propose des produits non stériles, forme sèche. Effectif : 20-50.

Kemipharm. SA marocaine, filiale de la multinationale égyptienne « Chemipharm » cotée à la bourse du Caire, créée en 2018 à Bouskara (Casablanca), propose des produits non stériles, forme sèche. Effectif non disponible.

Kosmo Pharm. SA marocaine créée en 1997 à Casablanca, qui propose des produits non stériles, sous forme liquide et pâteuse. Effectif : 30-50.

Laprophan. SA marocaine créée en 1949 à Casablanca et dotée du premier centre de recherche RD de la filière. Elle propose des produits non stériles (forme sèche, liquide, pâteuse) et des produits stériles sous forme liquide. Effectif :500-1000.

Maphar.SAcrééeen1951àCasablanca,filialedepuis2016dugroupefrançaisEurapharma présent dans une trentaine de pays africains. Elle propose des produits non stériles, sous forme liquide, sèche et pâteuse. Effectif :500-1000.

Mc Pharma. SARL marocaine créée en 2007 à Casablanca, qui propose des produits non stériles, forme sèche. Effectif :100-200.

Merck Sharp and Dohme. SA marocaine située à Bouskoura (Casablanca) depuis 1997, filiale du groupe américain Merck Co.Inc. qui fabrique des produits non stériles, forme sèche. Effectif : 30- 50.

Novartis Pharma. SA marocaine créée en 1996 à Casablanca, filiale du groupe Suisse Novartis, qui propose des produits non stériles, forme sèche. Effectif : 150.

Novopharma. SA 100 % marocaine créée en 1987 à Casablanca qui propose des produits non stériles, sous forme sèche, liquide et pâteuse. Effectif 50-100.

Pfizer. SA marocaine créée en 1966 à El Jadida, filiale du géant américain « Pfizer Group », qui fabrique des produits non stériles, sous forme sèche, liquide et pâteuse. Effectif : 50-100.

Pharma 5. Entreprise familiale créée à Bouskoura (Casablanca) en 1985. Aujourd’hui un des fleurons de la filière pharmaceutique marocaine. Elle propose des produits non stériles (forme liquide, sèche et pâteuse) et des produits stériles, forme liquide. Effectif :1500-2000.

Pharmaceutical Institute. À l’origine une entreprise familiale, Pharmaceutical Institute, basée à Rabat, propose des produits non stériles, sous forme sèche, liquide et pâteuse. Effectif :200-500.

Pharmed. Créée en 1992 à Bouskoura (Casablanca), filiale de Pharma 5 qui propose des produits stériles, forme sèche. Effectif :50-100.

Pharmaprom. SARL marocaine, créée en 2007 à Casablanca, rachetée en 2022 par deux holdings marocaines :BFO Partner et BMPAR. Elle propose des produits non stériles sous forme sèche.

Pharmis.SA marocaine créée en 2010 à Mohammedia, elle propose des produits non stériles sous forme sèche. Effectif 50-100.

Promopharm. Située à Had Soualem (Région de Casablanca/Settat), Promopharm est l’entité légale de HKMA, laboratoire pharmaceutique jordanien coté à la bourse de Londres. HKMA qui rachète en 2010 le génériqueur marocain Promapharm, spécialisé dans l’offre de produits non stériles (forme sèche, liquide et pâteuse), et des produits stériles, sous forme liquide et pâteuse. Effectif : 300-350.

Polymedic. SA créée en 1964 qui propose des produits non stériles sous forme liquide, sèche et pâteuse. Effectif : 100-200.

Rim Pharma. SA créée en 2008 à Bouznika (Casablanca), spécialisée dans la production de produits radiopharmaceutiques. Effectif :50-100.

Roche Maroc. SA créée en 1960, filiale du géant suisse ‘’ Holding Roche’’, qui propose des produits non stériles, sous forme liquide. Effectif : 90.

Sanofi Aventis. SA créée en 1953 à Casablanca. Filiale du groupe français Sanofi, leader mondial dans son secteur d’activité. Elle propose des produits non stériles, sous forme sèche. Effectif 500-1000.

Servier Maroc. Cette filiale du groupe transnational français Servier, dirigé par une fondation basée en Hollande, propose des produits non stériles, forme sèche. Effectif :150-200.

Soludia-Maghreb. SA installée à Salé depuis 1998, qui illustre la réussite d’un transfert de technologie entre Soludia France et sa filiale Soludia Maghreb, spécialisée dans la production de concentrés et de poudre d’hémodialyse. Effectifs :11-50.

Sothema. SA 100 % marocaine, créée en 1976 à Bouskoura (Casablanca). Une offre très diversifiée : produits non stériles (Forme liquide, sèche et pâteuse), produits stériles sous forme liquide ; solutés massifs, produits biologiques etc. Un leader marocain et africain dans la filière. Effectif 1500-2000.

Viatris-Pharmaceuticals. Ex filiale de Mylan Pharmaceutical, groupe américain leader mondial dans la fabrication des génériques, cette SA est créée en 2020 à Casablanca. Elle propose des produits non stériles sous forme sèche. Effectif : 30-50.

Source :établi par l’auteur à partir des données DMP, Kerix.net, Charika.

______________________________________________

(1) HL Vedie, Mini manuel d’économie industrielle. Dunod 2012, pages 7-10.

(2) Finances News mars 2022. A. Belaiche « La généralisation de la couverture sanitaire universelle va générer une très forte demande sur les médicaments ».

(3) Finances News du 11 mars 2022. A. Belaiche : « les médicaments génériques : le noyau dur de la souveraineté sanitaire ».